行业回顾与展望

05年谢幕、06年开局2月,美国半导体工业协会(SIA)公布了2006年全球半导体销售数据。2005年全球销售半导体2275亿美元,与05年中期SIA公布的数据基本一致,增长了6.8%,并创下历史新高。2006年的头两个月,全球半导体行业可谓迎来开门红,1、2月的同比增速达到了6.8-6.9%,整体产业受淡季(1季度为传统淡季)影响而至的波动较过去为小。SIA表示,06年的增速可能会高于该机构05年秋季预测的7.9%。

对行业的最新预测:

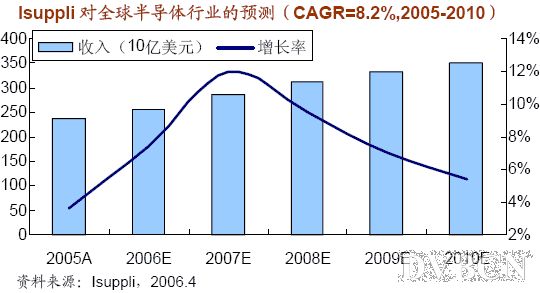

SIA与WSTS既是行业发展的预测者,同时又是行业数据的权威统计者,每年春秋两季两机构都会发布对后面几年的预测。在它的新的春季预测出炉之前,我们看看其它机构的预测情况如何。Isuppli在4月份发布了半导体行业2005-2010年的预测,与SIA显著不同之处在于(05年秋季SIA预测05-08年期间,行业将出于不断的温和向上的增长格局,07、08年的行业增速都在两位数以上,2008年将达到14%。它的数据不包含2008年之后,也看不出周期性的变化),Isuppli的预测数据中体现了明显的周期性,2007年将是本轮向上周期的顶点,增速为12%,2008年开始新一轮下降周期,但2008年仍将维持9.5%的较高增长。

对Isuppli的预测,我们可以关注两点。其一,Isuppli对2005年的行业增速的统计数据显著低于SIA(3.6%vs6.8%),该机构预计2006年行业增长7.4%(同时较其1月份预测的6.8%有提高),增速较上年翻番;其二,Isuppli认为,与其说05/06是硅周期下降段的两个低点,不如说是行业重会两位数增长前的两个温和增长期。按Isuppli的预测,2005至2010年,年均复合增长率为8.2%行业呈现出稳健的增长。

历史数据揭示的2季度通常的走势

我们统计了1990年以来全球半导体行业各季度销售额及其环比增长率,我们观察到两个现象。其一、在过去的15年中,1季度都是环比表现最差的(除1996、2001两个衰退的年度);其二、除1996、1998及2001(以上三年年度增长分别为-5%、-8%和-27%)三个衰退的年度,2季度的环比增长出现了负数,其它年度的2季度环比增长均为正,而且比1季度的环比增长要高得多。

全球半导体行业历年首季度环比增长与当年度的全年增长可能存在某种联系,历史数据显示出了一年之际在于春的某种规律。一个正常的首季度环比增长通常预示年度的正增长,这个正常值可以认为在-5%以内,而如果首季度出现零以上的环比增长,如同93、94、95、2000以及2004年度,以上年度当年最低的93年都有28%的年度增长。

从需求与供给面看行业增长

以下内容我们并不准备在此深入分析。从需求和供给两方面我们都能看到,维持行业增长的一些基本因素仍然向好,对未来两年的行业增长目前还看不出大的负面因素。

需求面:消费电子对行业的增长动力依旧

消费电子正日益成为半导体行业增长的主要动力,同时,传统的两大动力来源如PC、通讯的增长势头依然不错,全球范围内的3G、数字电视的推广成为推动产业升级的重要因素。2006年,手机进入3G、多媒体及智能化,PC从32位时代进入64位以及双核心CPU时代,数字家庭设备进入高速增长期,LCDTV、DVD录放机、数字STB等需求大幅增长,虽没有出现新的革命性的杀手级应用,但多点开花的应用领域推动半导体行业稳步增长。

供给面:半导体行业供给稳健

简单而言,行业供给面的两个重要跟踪指标,一是供应链库存(Isuppli公司定期公布)/主要IC公司库存(各公司定期报表汇总),二是Semi公布的北美半导体设备BB值。

(1)行业供应链库存调整充分。

(2)BBRatio

2004年8月以来首次单月回至1.0以上,而且从绝对值来看,2月份的订单量是13亿美元,环比增长了6%,而同比更是大幅增长了27%;2月份的出货量环比出现2%的增长。

订单和出货量的增长反映行业出现了健康增长之势。

(3)全球半导体设备支出谨慎

Gartner的数据显示,2005年全球半导体设备支出衰退了10.6%。而从2005年2月开始,该机构不断上调其对2006年半导体设备支出的预测,并认为增长之势将一直持续至2008年,2009年开始出现反转。即便如此,2006年的增速仅8.4%,与高峰时的50%乃至更高相去甚远,显示业内厂商的谨慎态度,有助于整个半导体行业的稳健增长。

此外,从Semi公布的设备支出与SIA公布的销售额之间,也能看到,两者之比最近的几个季度中,一直出于下降之中。需指出的是,图中设备支出的数据只包含Semi统计的、总部位于北美的半导体设备制造商的销售情况,并不包括日本半导体设备的销售数据(由SEAJ统计发布)。因此下图中的比例关系可能出现失真(虽然部分历史数据显示北美与日本半导体设备销售额维持较为稳定的比例的关系),我们会尽量收集SEAJ的相关数据做出补充。

二季度投资策略

行业股价走势:

自我们的2006年投资策略报告以来(2005.12.15),电子元器件行业股票指数上涨了13.9%,其中重点公司上涨了24.2%,后者超越同期上证指数19.5%的上涨幅度。同时我们也注意到,电子元器件类公司在2至3月份出现了大幅回调,然后再次上扬,充分体现了电子行业的高Beta特性。

06年二季度投资策略:

行业策略:就大环境而言,半导体行业温和向上增长的格局预计将会持续到2008年;就小环境而言,历史数据揭示的二季度增长可以期待,我们维持对行业的“推荐”投资评级。

公司选择:从P=PE*EPS的公式看,推动股价上升的因素不外业绩预估的提高(EPS)以及对公司的评价提升(PE)。在我们跟踪的重点公司中,对生益科技、法拉电子、大族激光、华微电子存在业绩预估提高的可能;同时,由于技术创新、国家对装备工业的鼓励、对公司估值的重新认识,对长电科技、大族激光、深科技存在估值水平提高的可能。

我们维持对生益科技、长电科技、深科技、华微电子“强烈推荐”的评级,维持对法拉电子、大族激光“推荐”的评级。维持对天通股份的评级,但提示短期涨幅较高,目前股价已接近我们的目标价位。同时,基于短期股价涨幅原因,下调华工科技至“中性”。

公司点评 图

长电科技:创新提升估值水平(强烈推荐-A)

●受长电智源投资减值准备影响,长电科技2005年年报业绩估计会不及此前行业一致预期的0.21-0.23元。同时,2006年1季度长电先进受客户库存调整所累,还没有出现预期的高增长。需注意短期内可能出现的风险;

●公司正在经历从量变到质变的转折时期,不单传统业务片式化比重日益提升,公司在代表行业领先水平的CSP封装领域、以及自主创新的FBP封装形式(有望成为新的行业主流高端封装技术)均已取得重大进展;

●公司已经为新的增长搭建了精干的管理团队,这是我们看好公司未来发展的另一个重要方面。在未来的几个季度,CSP封装与FBP封装对公司的业绩推动将会逐渐体现。同时,在国家鼓励创新的大背景下,创新型的公司将会获得估值提升;

●维持对公司的“强烈推荐”评级。长电科技是电子类股票中少数业绩增长能看三年的公司,建议长期持有。同时,如果股价受短期因素影响出现回调再介入也不失为一个选择。

深科技:公司价值还待挖掘(强烈推荐-A)

●对深科技的认识一般而言存在两个分歧之处,一是对业绩增长的预估,二是对公司合理估值定位;

●就业绩增长方面,我们依然认为,硬盘行业的生态变化拓展了深科技的增长空间,深科技在磁头组装、盘片加工等方面都将获得长足进展。增长是确定的,不确定处在于未来Seagate转移订单的数量和相应的盈利空间;

●对于深科技的估值,有一种观点将其视为传统的代工企业而给予较低的估值,我们认为其中存在明显低估,理由有三:

其一、门槛高。硬盘行业最近多年来只见整合、退出,不见进入,长期的客户关系积累(客户壁垒)和很高的技术要求(凭借多为自制的加工设备和工艺控制能力,低成本、高质量的完成大规模组装任务)竖起了进入门槛;

其二、风险低。硬盘行业的发展历程证明这是一个极高风险的行业,主要因为磁头技术进步过快。而深科技所处的头堆组装环节恰恰回避了这种技术进步过快的风险;高门槛回避了进入风险;与一般代工不同,加工费收入模式大幅度回避了利率风险。

其三、相对稳定的收益预期。相对封闭的硬盘行业从业者少,产业链上下游透明度高,代工者会获得相对稳定、合理的收益;其四、增长。硬盘产业的生态改变,使得深科技可能极大的拓展其业务空间,预期在未来的几年中能实现具持续性的较高增长。

●公司价值挖掘加上股改因素,维持对深科技的“强烈推荐”评级。

生益科技:行业景气+新产品(强烈推荐-A)

●手机、TFTLCD、MP3、数码相机等消费电子产品,推动HDI、软板(以及软硬结合板)、光电板、载板等高端PCB需求增长,同时欧盟ROHS指令的即将实施,PCB行业在结构上出于持续的景气状态;

●除了量的扩张,生益科技在每次产能提升中都能推动产品结构变化,尤其以松山湖一期(以及接下来的二期项目)对公司产品结构有明显改善,正好迎合了高端PCB对覆铜板的需求;

●虽然铜箔、玻纤布出现了连续性的提价,在旺盛的下游需求推动下,覆铜板行业通过提价消化了原材料价格上涨的不利影响。预期生益科技在二季度将会再次调价。

●维持对生益科技“强烈推荐”的投资评级。

为您推荐

意法半导体推出一个高性能、双通道的数字电视解决方案DTV100,这个可立即投产的兼容全球标准的数字电视参考设计基于ST最新的单片高清电视处理器STD2000,采用90nmCMOS技术制造,STD2000是今天的数字电视市场上性价比最高的处理器。STD2000在同一芯片上整合了机顶盒功能和强大的影像处理系统,可以解码并显示数字和模拟两种电视广播信号,同时消除了多通道干扰和相邻信道噪声。这款处理器能够解码两个同步标清(SD)电视信号,并为CRT(阴极射线管)或平板显示器电视提供高清(HD)解压缩、视频处理和显示功能。STD2000的高清视频处理器再现的画质非常出色,同时还增强了用户视觉和娱乐体验,

台湾地区半导体封装测试、液晶面板企业终于可以稍稍松口气了。4月27日,台湾对外正式宣布,自4月28日起,“低端半导体封装测试”与“4英寸以下面板中段制程”项目,由“禁止赴大陆投资项目”改为“一般类项目”。这意味着,一直被视为“两兆双星”、延迟许久的台湾半导体封测厂与面板企业终于可以小步迈进大陆了。半导体产业观察家莫大康对《第一财经日报》表示,这是顺应两岸产业发展的措施,只是高端项目依然严禁,开放力度不够。已在大陆拥有生产基地的一相关公司表示,将进一步增资大陆,扩充生产线。全球最大半导体封装测试企业日月光公司发言人刘诗亮对《第一财经日报》表示:“我们会等待进一步的投资政策细节,做好评估。”目前,

大华机顶盒采用ST的业内首款单片有线/IP双模机顶盒解决方案,支持H.264HD/SD和MPEG4P2SD编码标准北京,2006年8月25日-世界最大的机顶盒(STB)芯片供应商意法半导体(纽约证券交易所代码:STM)与中国最大的有线/IP双模机顶盒供应商浙江大华数字科技有限公司今天宣布,双方合作开发设计的高集成度数字有线/IP双模机顶盒取得成功,使意法半导体成为中国市场上第一个提供单芯片双模数字机顶盒解决方案的芯片制造商。中国杭州市将率先部署这种机顶盒,届时电视观众将能获得数字有线电视、视频点播和网页浏览三合一的媒体体验,以及选择面更广的信息服务和广播电视节目。大华产品设计的核心是意法半导体

美国调查公司i-Suppli近日公布了2006年的全球半导体业排行榜。2006年全球半导体的市场规模比2005年增长9%,达到2585亿美元。这是信息技术泡沫破灭以来最高的年增长率。界业巨头Intel公司连续15年排名世界第1,销售额为313.6亿美元,占世界市场的12.1%。然而由于AMD的激烈竞争,其销售额与2005年相比下降11.6%。第2名为韩国三星电子公司,由于其NAND闪存器件独占鳌头,因而同比增长11.6%,销售额达到创记录的192.1亿美元,占世界半导体市场份额的7.4%。美国德州仪器跃居世界第3,销售额为128.3亿美元。在存储器特别是NAND闪存器件迅速增长的拉动下,日本东