2017年一季度,基础电信业继续保持平稳发展,行业运行发展呈现八大特点:

1、电信业务需求旺盛,业务总量保持高速增长

电信业务总量时观察电信行业发展变化的综合性指标,也是国家进行国民经济核算、部署节能减排任务的重要依据。按照国家统计局要求,从2017年开始电信业务总量计算以2015年为基期,启用2015年电信业务不变单价。新的不变单价体系对2010年不变单价进行了调整,重点对合并了传统语音业务指标、细化和调整了与宽带接入业务和移动互联网流量相关指标、并增加了IDC、物联网等增长较快的新业务指标,业务结构更符合当前电信业务发展特点,同时充分体现了未来电信业务的发展趋势。

按照2015年电信业务不变单价计算,1-3月三家基础电信运营商累计完成电信业务总量4892亿元,同比增长44.6%,较2016年同口径电信业务总量的增幅提升了10个百分点以上,仍保持高速增长态势。

2、电信业务收入增长平稳,数据业务拉动作用持续提升

2017年1-3月电信业务收入累计完成3132亿元,同比增长5.7%,较去年年底提升0.1个百分点,较去年同期提升1.5个百分点。

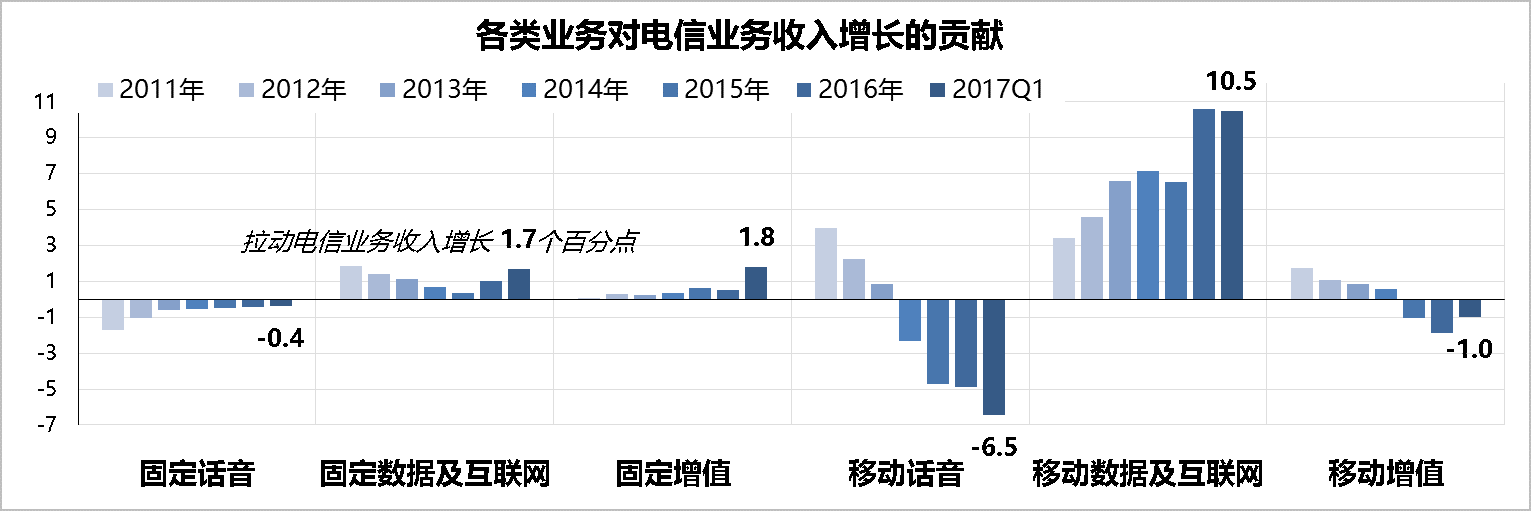

移动数据及互联网业务、固定数据及互联网业务、固定增值业务是拉动收入增长的主要动力。2017年一季度,移动数据及互联网业务收入同比增长31.0%,增速较去年同期略有放缓,拉动电信业务收入增长10.5个百分点,移动数据及互联网业务收入占电信主营业务收入的比重达41.8%,较2016年底上升5.4个百分点;2016年以来随着提速降费的推进,固定数据及互联网业务增长加快,2017年一季度固定数据及互联网业务收入增长11.6%,较2016年同期高8.2个百分点,拉动电信收入增长约1.7个百分点;IPTV、IDC业务的快速发展,拉动固定增值业务收入增长较快,2017年一季度固定增值业务收入增长4.6%,对电信业务收入增长的贡献加大。移动话音业务持续下滑,2017年一季度移动话音业务占电信业务收入比重下滑到17%,下拉电信业收入6.5个百分点,较2016年底扩大了1.6个百分点。

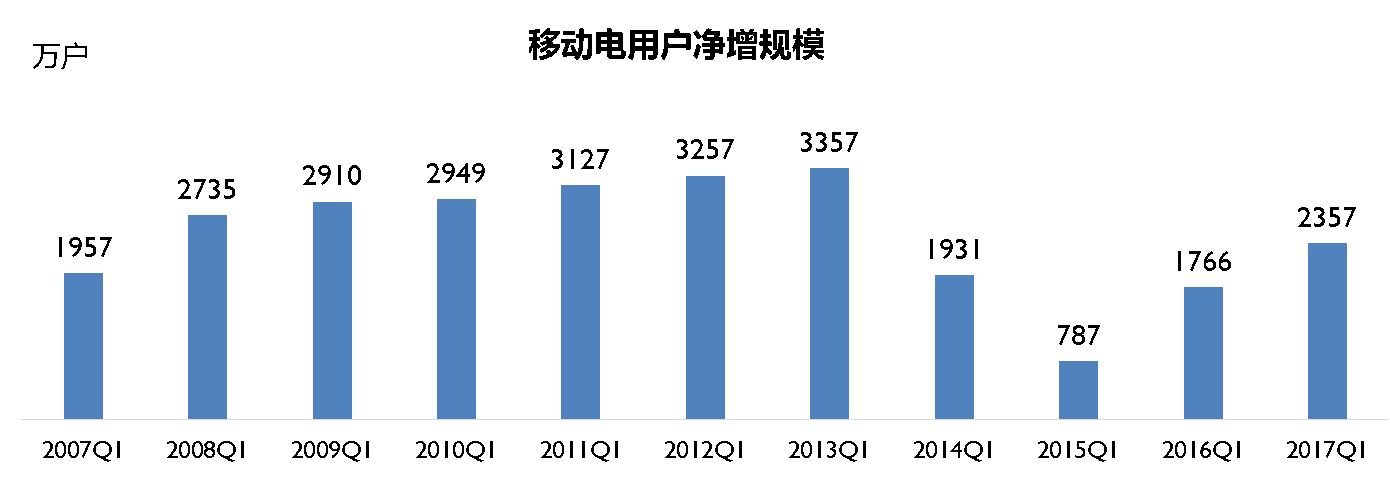

3、“第二卡槽”竞争激烈,移动电话用户增长呈现回升态势

2016年下半年以来三大运营商争夺“全网通”终端,推出新套餐、新服务,加强对双卡双待手机的“第二卡槽”的争夺。三家运营商陆续推出4G日租卡、不限流量套餐。中国联通创新B2I2C模式,推出的定向优惠和专属特权的流量产品。“第二卡槽”的争夺推动移动电话用户增长呈现上升趋势。截止3月底,移动电话用户总数达到13.45亿户,其中2017年1-3月累计净增 2357万户,比上年同期增加591万户。

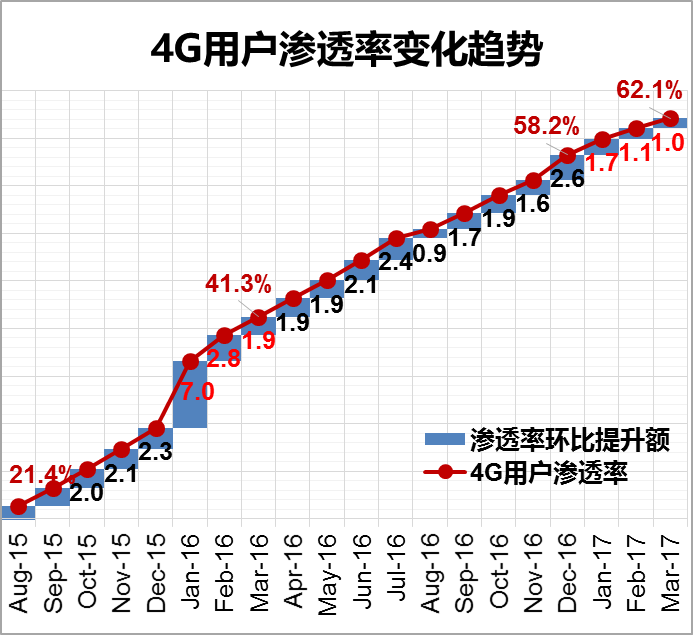

4、4G用户保持快速增长,2G/3G向4G迁移有所放缓

4G用户保持快速增长,截止3月底4G用户达到8.36亿户,较去年底净增6627万户。4G用户占移动电话用户的比重达到62.1%,较2月末提升了1.0个百分点,2G/3G用户向4G网络迁移有放缓的趋势。

5、手机上网流量高速增长,降费对DOU拉动作用仍然强劲

2017年第一季度,全国移动互联网接入流量达到38.3亿G,同比增长123%;手机上网流量达到35.3亿G,同比增长127.8%,占移动互联网总流量的92%。户均移动互联网接入流量超过1.2G,手机上网用户户均流量(DOU)达到1.14G,同比增长101.1%。在4G移动电话迁移有所放缓背景下,移动数据流量增长已开始由用户迁移驱动向消费升级驱动转变。

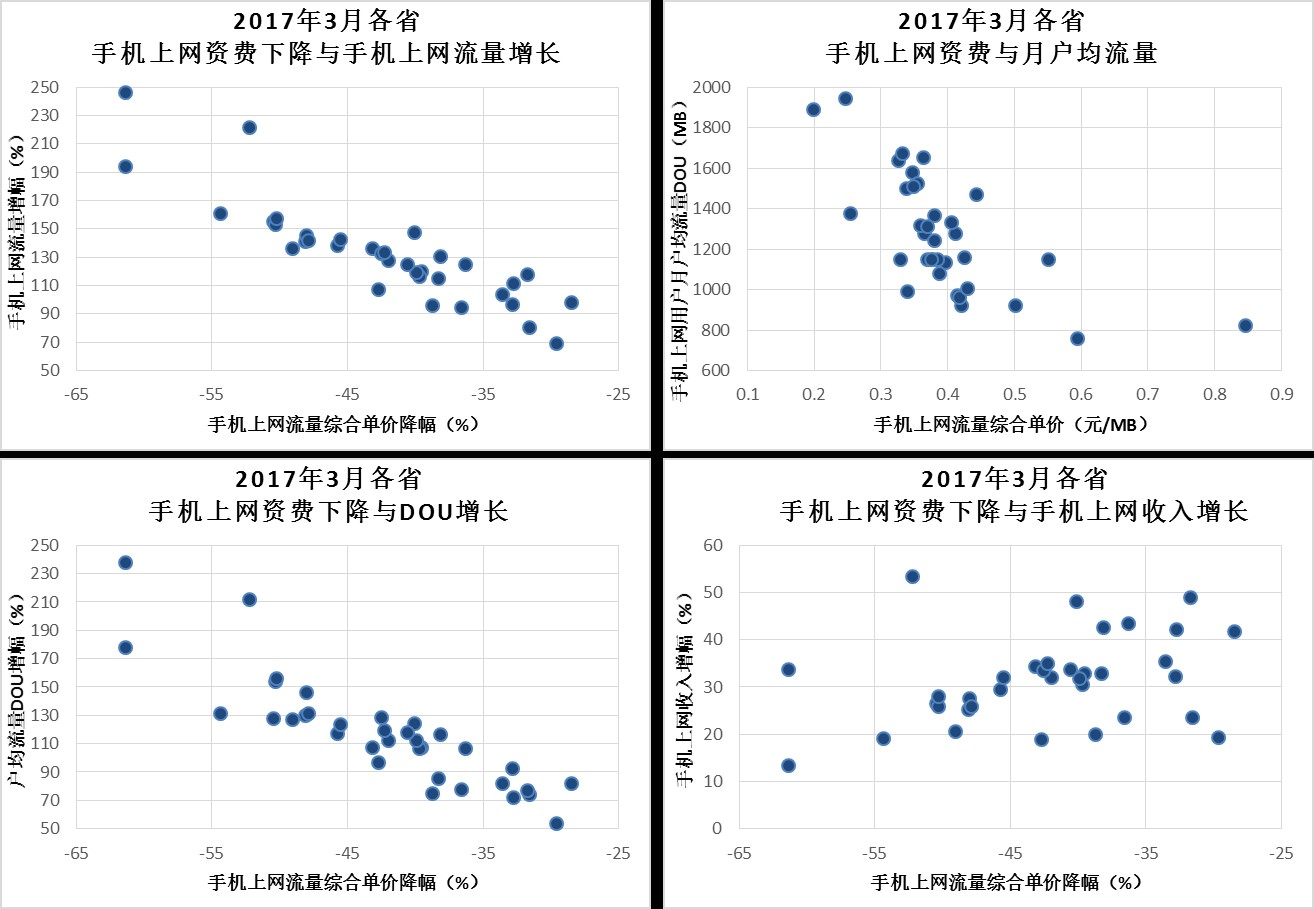

2017年第一季度,手机上网流量综合单价为0.033元/MB,相比去年同期下降41.2%。分析全国31省手机上网流量资费变化可以看出,大部分省份手机上网流量综合单价在0.03~0.04元/MB,流量单价与月户均流量基本上呈正比。流量资费下降对月户均流量、手机上网总流量的刺激作用显著,而流量下降对手机上网收入的影响并不明显。这说明现阶段手机上网业务仍有一定的价格弹性,资费下降对DOU增长的拉动作用仍较强,采用合适的营销策略、合理控制降费节奏后,在一定程度上可以减弱资费下降对收入增长的冲击。

6、移动话音通话量持续下降,“取消长慢”工作深入推进

全国移动电话通话量和话音收入显著下降。2016年移动电话去话时长降幅有所收窄,2017年前3个月移动电话去话时长和收入较2016年有大幅跳水,月去话时长降幅在4%以上,月收入降幅超过25%。

按照今年取消手机长途和漫游费的要求,三家基础电信运营商正在加快推进计费系统改造工作。根据三家运营商公告,今年10月份完成取消长途和漫游费工作,预计第四季度政策对电信业务收入的影响在80亿元左右。

7、宽带网络加速向全光网升级,通信网络能力稳步提升

互联网宽带接入端口“光进铜退”趋势明显。截止3月底,全国互联网宽带接入端口数量达到7.2亿个,较去年底净增2893万个,同比增长16.7%;其中光纤接入FTTH/O端口达到5.7万个,占互联网接入端口总数比重达到78.7%。

2017年1-3月移动通信基站达到635万个,新增75.6万个,其中3G/4G基站占比达到65.9%。

光缆线路长度保持较快增长。截止3月底,全国光缆线路总长度达到3230万公里,较去年底新建188.8万公里,同比增长23.9%。其中接入网光缆占比达到64.2%,较去年同期提升超过15个百分点。

8、固定宽带用户增长加快,基础设施投入的市场收效显著

三家运营商在加大电信基础设施投入、扩大光纤网络覆盖、承担电信普遍服务等方面的努力在用户市场收效显著。截止2017年3月底,全国固定互联网宽带接入用户达到3.1亿户,较去年净增1389万户,为十年来最高水平。其中城市宽带用户增加818万户,较去年同期增量提升100万户以上;农村宽带用户增加570万户,较去年同期增量提升240万户以上。从接入方式和接入速率看,光纤宽带接入渗透率接近80%,20M及以上的宽带接入产品占比达到82.8%,100M以上宽带接入产品占比接近20%。

今年工信部联合国资委开展“深入推进提速降费、促进实体经济发展2017年专项行动”,将鼓励企业进一步扩大光纤网络覆盖、部署千兆光纤宽带网络、深入推进解决宽带接入“最后一公里”问题,将会让宽带用户普遍受惠。预计到2017年底,全国固定宽带家庭普及率将达到63%,50M以上宽带接入产品占比将超过50%。

责任编辑:王旭