流量占收比大幅下滑,运营商经营策略亟需重大调整

2018-07-02 10:05:27来源:C114 热度:

对于通信行业来说,无论是国外还是国内运营商,现在流量经营是大势所趋,也是移动互联网行业能够快速发展的基础,更是工业4.0和中国制造2025等一系列战略规划不可或缺的重要支撑。2013年12月,我国4G正式商用以来,三大基础电信运营商都投入大量人力、物力和财力,一方面大面积建设4G网络,一方面进行强力营销,牟足劲抓流量经营。成绩是非常显著的,因为经过四年的发展,我国不但建成了全球最大的4G网络,而且也拥有全球最多的4G用户。2017年是不限量套餐元年,运营商开展的各种不限量竞争,其目标除了争夺用户外,就是加快经营从传统语音到流量经营转型。然而,这样的努力,在今年5月份却出现了严重挫折。

一、流量占收比大幅下滑,流量经营危机或已潜伏

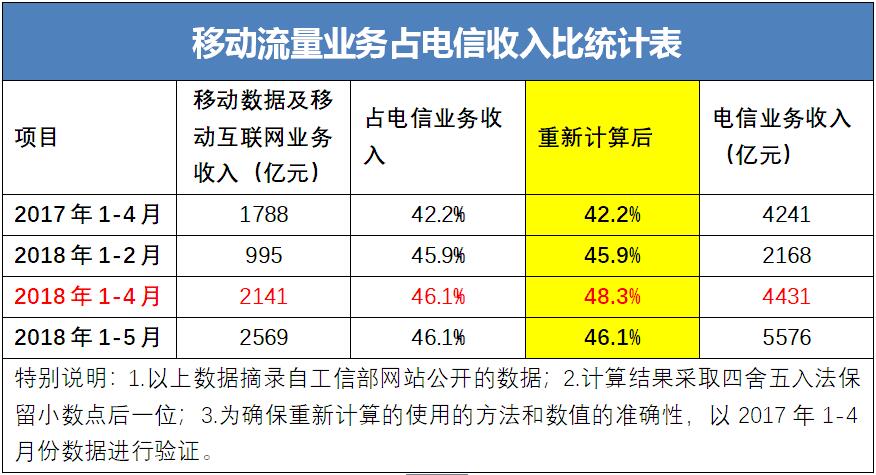

工信部网站公布的4月份和5月份通信业经济运行情况通报数据显示,流量占收比从1-4月份累计的48.3%下降到1-5月份累计的46.1%,降幅达到2.1%。因工信部公布的部分数据或不准确,本文参照署名文章《工信部公布的通信业经营通报或存多处可商榷之处》重新计算后的数据进行分析。同样来源于工信部的数据显示,去年1-4月份流量占收比累计的数值为42.2%,而今年前两个月的流量占收比为45.9%。也就是说经过5月份行业内的激烈竞争,特别是各种不限量套餐的竞相降价推广,流量占收比回到了今年年初的水平,也离去年同期的数值不远了。相关数据对比情况详见下表:

三大电信运营商公布的2017年财报显示,截至去年年底中国移动流量业务收入超过了传统业务收入,其流量占收比达到了51.96%。同期,中国联通和中国电信的流量占收比分别为36.99%和27.46%,与完成流量经营转型所需的流量占收比超过50%还有很大的差距。相关数据详见下表。虽然说,2017年是运营商的不限量元年,特别是混改后的中国联通借助与BAT等互联网大佬深入融合,推出的各种王卡、宝卡短期内获得了大量年轻用户,收割了用户流量,其用户DOU更是翻倍增长,但是2017年财报的数据显示,其仍然不能解决流量经营转型的难题。2018年以来的不限量竞争更是如火如荼,三大运营商之间不但相互竞相竞价,而且同一公司内部还相互攻伐抢夺用户。然而即便如此,截至5月份的流量占收比累计还出现了大幅下滑。这或许已经说明,运营商正面临非常严峻流量经营危机。毕竟2018年4月份流量占收入仅比去年同期提升了6.1%。如果5月份出现的流量占收比下降持续下去,说明运营商的流量经营或许已经失败。这或许已经说明,单纯地降价推广流量不限量套餐,对运营商来说并非明智之举,而且有着明显的赢了面子丢了里子的嫌疑,甚至其中是否潜藏着危机,现在包括监管层在内的整个行业都应该对此有所思考、所有警觉。因为这不但对整个电信行业造成伤害,也必定给其他相关行业带来负面影响。

二、正处于流量经营十字路口,运营商到底该向哪里走

现在运营商你方唱罢我登场推出各种低价不限量套餐,无非就是变相降价获客。然而,一旦流量的边际增长空间受限,新业务又无法弥补营收的减损,留给电信行业的只能是利润降低和营收的缩减。降价容易涨价难,更何况监管层的提速降费已经给运营商带上来了涨价的“紧箍咒”。最终不但行业步履维艰,而且用户和互联网行业也将受此拖累。今年举办的“世界移动大会·2018上海”主题论坛演讲中,中国电信总裁刘爱力用“一碗汤、汤一碗”的故事生动地讲述了通信行业价值下降的过程。刘爱力总裁不但吐槽了行业内的无序竞争,更是喊话行业要理性竞争。正如署名文章《焦虑症中的运营商,该向哪里走》所描述的那样,作为行业学霸和老大的中国移动已经被老二和老三组团蹂躏到用户净增份额最低、用户DOU最少的境地;中国联通自己也面临以腾讯王卡等为代表的互联网套餐产品已到强弩之末,套路还能玩多久的困境;中国电信更是一改过去中规中矩到现在无比激进,而且现在也面临已是拼了的自己还能苦苦挣扎多久疑问。

现在流量漫游费马上取消,运营商面临发展模式的考验,也面临独立创新的机遇。对于运营商来说,一方面如何持续健康运营,也就是说取消流量“漫游”费,企业的收入必然会减少,如何创新业务形态,找到新的盈利点来弥补或者覆盖因此而造成的收入下降;另一方面运营商内部的组织架构需要加快调整,因为对于用户来说,购买的是整个服务,运营商就应该为用户提供全国一张网的服务,所以运营商要在全国范围内,最大限度地统一营销策划、统一收费标准,统一套餐制度,至少最大限度降低同一企业内部不同地域的相互攻伐和挖墙脚。当然这都需要运营商做大量的业务管理和相关流程制度调整,是一项重大的系统工程。然而从3月份监管层明确将于7月1日取消流量漫游费至今,我们还没看到运营商相应地作出重大的组织架构调整。不知道大家是在观望还是在探索酝酿中。

对行业面临的危机和调整,相信行业内的领导者们都已经有清晰的认识。就像中国电信刘爱力总裁演讲时所提到的,不限量+共享带来户均流量(DOU)的快速增长,但流量业务增量难增收,而捆手机业务、捆电视业务、捆流量等方式使得宽带业务几家欢喜几家愁,终将导致边际效益持续下降,另外云网一体化,更使得政企专线等传统业务将被新功能所替代。然而未来的路需要怎么走?中国电信的未来思路和战略选择是,成为综合业务提供商和“管道+平台+内容”运营商。现在中国电信已经公开喊话呼吁友商也按照此路径同行。如果中国电信率先放弃“损人不利己”的竞争套路,中国移动和中国联通会与其相向而行吗?我认为监管层有必要推动三大运营商的领导层坐下来,共同研究一下行业未来的出路。

如果吐槽、叫苦仅仅停留在各种会议和发言中,对行业发展来说,没有任何建设性意义,而且对整个社会来说也是在消耗国家的竞争力,对用户来说基本的通信需求未来或许也难以保障。

责任编辑:王超奇

为您推荐

运营商必须面对知识产权问题电视广播有限公司(香港TVB)以某省电信的互联星空网站未经其允许播放电视剧《金枝欲孽》,从而侵犯信息网络传播权为由,将某省电信诉至省中级人民法院,索赔10万元。日前,此案已经受理并将择日开庭。这是一条值得我们运营商关注的消息。我想在没有授权的情况下,将各种音乐、影视产品作为服务项目提供给用户,并不是少数。我们接触的情况是相当严重的。很长时间以来,这是发展过程的问题,因为很多提供这些业务的是地市运营商,版权所有者发现也不容易,许多运营商的态度是先做起来再说,因此,版权问题没有引起应用的重视是一个普遍存在的情况。随着从一个网络服务商到综合信息服务提供商的理念的转变,运营商不但要提供网络,还要提供业

运营商齐声否认将高管互换 专家称决策复杂此前的报道称,最新的电信业重组版本是,现任中国电信总经理王晓初将调任中国移动总经理,联通网通合并后由中国联通现任总经理常小兵任大老板,而现任中国网通董事长张春江将赴中国电信担任一把手。另外,该传言称现任中国移动总经理王建宙将成为下一任信产部部长的最佳人选。对此,信产部办公厅相关人士称,我们从未发过这种消息,不知道怎么回事。中国移动相关人士也表示,第一次听说此种说法,无法评论。网通集团相关负责人则表示,“我自己也是听记者说的,上周就听说过该说法。但是,人事调整历来运营商人士自己也不清楚,不到最后发文都只能说是传言。”铁通新闻发言人郭晓昭则称,不关心此事,任何重组与铁通都关系不大,即便以前传的要把

韩国运营商资费优惠过度 遭730亿韩元重罚6月26日消息,据韩联社报道,韩国四大运营商由于非法支付手机补贴,被课以有史以来的最高额罚款——730亿韩元,约合7637万美元。韩国通讯委员会(KCC)是在26日下午召开全体会议,决定对SK电讯等四大运营商征收罚款的。其中SK电讯被罚425.6亿,KTF被罚119.5亿,LG电信被罚150.7亿,KT被罚36亿(新浪科技注:KTF为KT的移动部门,主要经营无线业务)。据悉,在韩国政府新出台的运营商手机补贴法令并没有禁止补贴行为,但这四家运营商为进一步提高旗下用户数量,依然提供过多的手机补贴。韩国通讯委员会此前曾表示,情节严重者也许会禁止一切商业活动。韩国通讯委员会是韩国的电信主管部门,隶属于

运营商集采推动中国光纤光缆再启航“厄尔尼诺”登陆中国2006年,当人们还在为“碧利斯”和“桑美”这样的自然灾害而愁眉不展的时候,一股强劲的“光纤台风”也在冲刷着中国的通信市场。这股“台风”具有与“桑美”同样的威力,但不同的是,它所带来的却是中国光纤光缆市场在经历风雨之后新的彩虹。今年上半年,以中国移动和中国网通为主的国内运营商集采活动比去年同期增长30%~40%,而且有数字显示,这一增长趋势将持续到下半年。也就是说,2006年国内光纤光缆的市场规模较之去年呈现大幅度的增长已经成为事实。有专家指出,就全球大环境而言,光纤光缆市场已经进入了一个相对活跃的增长期。2006年4月,日本KDDI宣布其与东京电力将合并光纤业务部门,合力