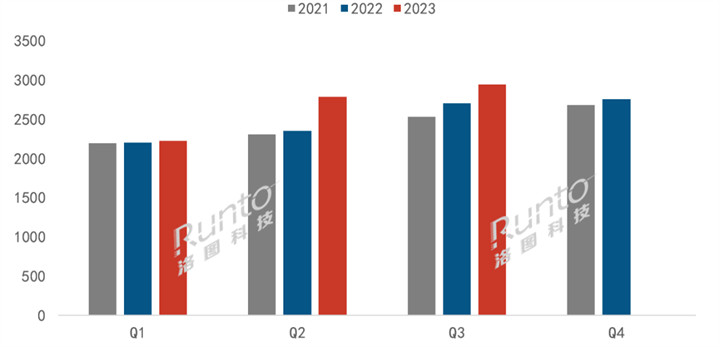

根据洛图科技(RUNTO)发布的《全球电视代工市场出货月度追踪》(Global TV ODM Market Shipment Monthly Tracker)》报告显示,2023年第三季度,全球电视代工市场整体(含长虹、康佳、创维、海信四家自有工厂)出货总量为2944.5万台,较2022年同期增长8.9%;年度累计出货总量7964.8万台,同比增长9.6%。

▍全球电视ODM市场特点

今年以来,电视代工市场的表现与电视面板的价格走势高度一致。2月面板价格启动涨势,持续到9月基本结束;而电视代工市场也同步从2月起出货量同比持续增长,直到9月由增转降。

2021-2023年 全球电视代工市场季度出货量变化

数据来源:洛图科技(RUNTO),单位:万台

总结来看,洛图科技(RUNTO)认为,全球电视代工市场规模推高主要是三方面的原因。一、行业面:面板价格在持续快速上行的过程中,整机委托代工市场一般通过尽快下单和出货来锁定交易价格。二、企业端:以MOKA(茂佳)为首的头部代工厂资源和规模优势进一步释放;同时,面板在今年的特殊性也改变了包括韩系在内的品牌商的整机自产和委外加工结构。三、市场端:电视市场在海外主力销售区域出货复苏。

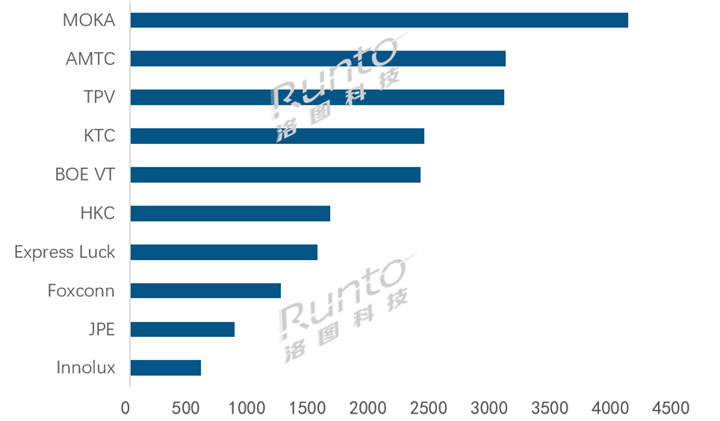

▍专业电视ODM代工厂TOP10

统计范围内,2023年第三季度,前十家专业电视ODM代工厂(不含四家品牌自有工厂)的合并出货量占到整体全球代工市场的71%,但同比涨幅不及大盘,仅达4.0%。

同时,工厂之间的分化在第三季度仍然较大。其中,拥有核心面板资源的MOKA(茂佳)以及海外区域增长带动下的AMTC(兆驰)出货增幅均超过20%,涨幅居前列;KTC(康冠)和Express Luck(彩迅)增幅也接近20%。而Foxconn(富士康)的出货量几乎拦腰折半,TPV则延续上半年的颓势。

--MOKA(茂佳)Q3出货量达410万台,同比大幅增长26.5%。茂佳相对于2022年度出货第一TPV(冠捷)的领先优势在Q3进一步扩大,当季优势已经超过百万台。同时,其集团内TCL品牌整机的市场表现也相当亮眼。根据洛图科技(RUNTO)发布的《全球电视品牌市场出货季度追踪》,今年上半年TCL电视全球出货量约1150万台,同比大幅增长约16%;在中国市场的前三季度累计出货量同比增长12.4%。

--AMTC(兆驰)Q3出货约310万台,超越TPV,位居专业ODM工厂的第二名;同比大幅增长39%,在专业代工厂中增幅最大。今年累计前三个季度出货总量同比增长36.9%,增量主要来自于海外市场,尤其是北美区域。

--TPV(冠捷)Q3出货约308万台,同比下降3.4%,排名下滑至专业ODM工厂的第三。在整体代工市场增长前提下,TPV不增反降的主要原因在于核心主力客户大面积的订单下降。占比超三成的自有品牌Philips(飞利浦)和AOC出货量同环比均有不小降幅;另外,核心客户海信、Vizio和华为Q3出货量同环比亦有两位数降幅。但同时也注意到海外客户Best Buy和ELEMENT今年Q3出货同比翻倍增长;随着三星委外订单的增加,今年前三个季度出货约百万台,成为TPV核心客户。2023全年来看,TPV出货总量将在1200万台上下,较上一年降幅将超过10%。

--KTC(康冠)Q3出货约240万台,同比大幅增长18.9%,以微弱优势领先于BOE VT(视讯)在专业代工厂中排名第四,较上半年上升一个名次。康冠以中东非和拉美区域市场的客户增长为基础,同时受益于今年北美电视市场复苏带来订单增量。

--BOE VT(视讯)Q3出货接近240万台,同比小幅增长2.7%,在专业代工厂中排名第五。VT主要品牌客户出货呈现海外增长,国内下滑的局面从上半年持续到第三季度:海外客户除三星Q3出货同比下滑但环比微增之外,Vizio、SONY和LGE第三季度订单增幅同环比均增长,且同比增幅在80%及以上;但国内客户小米、海信和华为的物量较去年同期均有两位数的下降。

--HKC(惠科)Q3出货约165万台,同比小幅增长4.6%,在专业代工厂中排名第六,前三季度累计出货量同比仍大幅增长24.2%。第三季度开始,惠科拥有了越南同奈、北海和合肥三座大型电视代工厂,海外交付能力将进一步加强。

--Express Luck(彩迅)和Foxconn(富士康)Q3出货量为155万台和125万台,在专业代工厂中排名第七和第八,同比分别大幅增长19.6%和大幅下降48.3%。富士康今年前三季度累计出货同比下降超30%,其客户基本就是SONY和Sharp,结构过于集中导致工厂缺乏弹性。2022年,其即在全球终端市场下滑的大背景下,刚性下跌超过10%。进入2023年,两大品牌的全球出货均大幅下滑达两位数,尤以SONY更甚,再叠加BOE VT从今年Q1开始承接SONY的代工,Q3当季订单近40万台,因此富士康今年业绩压力较大。

--JPE(金品)和Innolux(群创)Q3出货分列专业代工厂第九和第十。其中,Innolux迎来超跌反弹,Q3物量上涨4.2%。

2023Q3 全球专业电视ODM工厂出货排名

数据来源:洛图科技(RUNTO),单位:千台

注:电视ODM排名不包含长虹、康佳、创维、海信四家自有工厂

▍电视品牌自有工厂和其它

在电视品牌的自有工厂中,长虹、创维、康佳三大工厂的Q3出货均实现了不同程度的大幅增长。长虹OEM出货344万台,同比增长24.9%;创维OEM出货227万台,同比增长15.9%;康佳OEM出货125万台,同比大幅增长79.5%。

自有电视品牌的表现方面,在Q3中国市场上,根据洛图科技(RUNTO)发布的《中国电视市场品牌第三季度出货》,海信(含子品牌VIDDA)当季出货量约为190万台,与小米并列当季第一。创维(含子品牌酷开)的出货量近160万台,同比增长4.7%,环比增长12.1%。

其它电视工厂方面,SQY(启悦)第三季度出货量约为68万台,同比增幅超过20%。Amtran(瑞轩)当季出货不足50万台,同比下滑3%。

▍第四季度展望

根据《11月液晶电视面板价格预测及波动追踪》,进入第四季度,液晶电视面板的价格涨势基本结束,市场将从卖方市场回归常态。考虑到接下来面板市场的波动,品牌商的面板采购和整机委托代工订单均会相对比较谨慎。

由面板涨价、终端备货前移带动的代工前置订单逐步在销售渠道进行消化。代工市场要持续增长的主要动力将取决于终端销售结果。

从10月监测的现状来看,中国中秋国庆双节期间,电视线下市场和线上公开零售渠道的零售总量同比下降幅度达26%;海外市场的销售也并不通畅,大尺寸的sell through很不理想,为刺激市场,北美ONN品牌的65寸4K电视已经降至了298美元,掀起新一轮内卷。整体来看,全球市场在第四季度的品牌出货仍面临一定压力。

洛图科技(RUNTO)大致维持年中的两个判断:一、2023年全球电视市场的品牌出货将与2022年大致持平,真正起量的增长将在2024年。二、全年代工市场因面板价格谈判的难度,以及委托代工的策略两个因素,将呈现大于整机品牌出货的增长幅度,约在8%左右。

责任编辑:王超奇

为您推荐

9月智能电视开机日活率为54%,日均活跃终端14,811万台

10月22日,勾正数据发布《2021年9月智能电视大数据报告》。基于家庭智能大屏来看,2021年9月,智能电视日活率为54%,环比下降7%,日均活跃终端14811万台,非视频App场景日活率下降20%,直播场景日活率下降8%,点播场景日活率下降12%。

2016-2021年款LG 4K/8K智能电视可免费获得3个月的Apple TV+试用

本周二,LG 宣布即将推出新的促销活动:部分智能电视型号的用户可以免费获得 3 个月的 Apple TV+ 服务。LG 在新闻稿中表示,2016-2021 年型号的 4K 8K 智能电视用户都有资格获得为期 3 个月的 Apple TV+ 试用,从 11 月 15 日开始接受申请。这项优惠对包括美国在内的 80 多个国家的 Apple TV+ 新用户开放。符合条件的智能电视用户