为您推荐

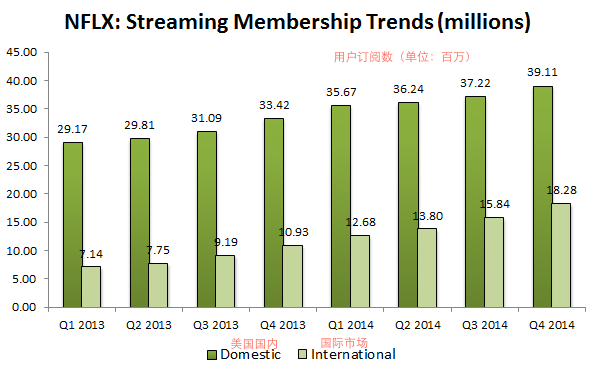

关于Netflix成为收购目标的消息并非新事,但此次的传言似乎存在一定道理。过去数年,Netflix一直是科技行业增长势头最为强劲的公司。Netflix本周公布,去年第四季度利润同比增长36%,至3090万美元;营收同比增长24%,至4.45亿美元。Netflix的订户数量也增加了100万人,总计达到1200万人。2009年Netflix新增订户300万人。大多数竞争对手的服务只能向用户的PC或手机传输视频,但Netflix的服务却可以向机顶盒等设备传输视频,其中包括微软Xbox游戏机、任天堂Wii游戏机、索尼Bravia电视机。另外,Netflix还在不断扩大其网络电影库的规模。此外,目前市

高盛分析师英格丽德·钟(IngridChung)周二表示,Facebook与华纳兄弟合作推出在线电影租赁服务,将对Netflix等在线视频网站构成长期威胁。钟说:“Facebook进军在线视频点播市场,不会影响高盛对于Netflix的预期。然而,Facebook有可能成为在线视频领域的新竞争者。在该公司宣布与华纳兄弟合作前,很少有投资机构意识到这一点。因此,高盛认为Netflix股票将受到更多负面影响。”她表示,Facebook“未来可能成为Netflix需要面对的一大威胁”。Facebook目前似乎将自己定位为一个视频点播平台,“对iTunes、亚马逊等同类平台威胁较大”。她还表示,这家全球

专家估计,未来几年内,流媒体将占到互联网内容的90%以上。这意味着,未来的互联网将和我们的娱乐和生活更加贴近,它将提供更加复杂也会更加好玩的各种流媒体内容服务和业务。虽然Netflix网站在美国的发展风头正劲,但Facebook的杀入,还是让业内人嗅到了一丝火药味。毕竟Facebook现在拥有6亿注册用户,而成立于1999年的Netflix转型网络视频后成长速度也不俗,至今已经累计了2000多万的在线用户。虽然双方的竞争态势各有优劣,但加上亚马逊、苹果和Google,这一市场堪称是群雄逐鹿。从影像工业的发展历史来看,从集体观看的电影到家庭电视,从开路电视、闭路电视、卫星电视到今天的网络视频,技

=700)window.open('http://images.weiphone.com/attachments/Day_110316/7_777637_9569accf9c60185.jpg');"border="0"src="http://images.weiphone.com/attachments/Day_110316/7_777637_9569accf9c60185.jpg"onload="if(this.offsetWidth>'700')this.width='700';if(this.offsetHeight>'700')this.height='700';"alt=""/>