随着国内智能电视激活量的不断上升,OTTTV平台一边覆盖着国内市场,一边不断推动着OTTTV平台向海外发展及延伸的战略。2016年,未来电视拓展其业务在韩国、印尼等地开辟新市场,拓展其海外业务进入。而国广东方则更是承载着其公司的使命,通过其渠道合作伙伴,共同将国内的视频内容引入北美、欧洲、东南亚等地。

本文通过2017年3月迪拜召开的CABSAT卫星、广电、多媒体展上,本文通过在IT、通信领域知名的研究咨询公司Frost Sullivan在MENA(中东北非)用户的研究报告以及竞争对手的红蓝海分析,对MENA的OTT平台服务的市场前景进行预测及分析。

重点发现:

1. 中东及北非地区是全球移动通信的革新最快的地区之一。中东智能手机的市场份额占当地市场(如阿拉伯联合酋长国和沙特阿拉伯)的比例为75%。整个中东地区的宽带的基础设施和数字准备情况都不尽相同,例如只有50%的埃及、黎巴嫩和阿尔及利亚人口使用移动连接设备,而在阿拉伯联合酋长国和沙特阿拉伯,移动覆盖率为100%。因此,OTT和IPTV服务仅限于该地区的集群。

2. 对体育直播的需求不断推动了中东及北非地区OTT, IPTV和付费电视业务发展。该地区对国内外足球赛的疯狂使这些业务快速发展。OTT的优点在于快速,便捷,并能随时随地看直播。

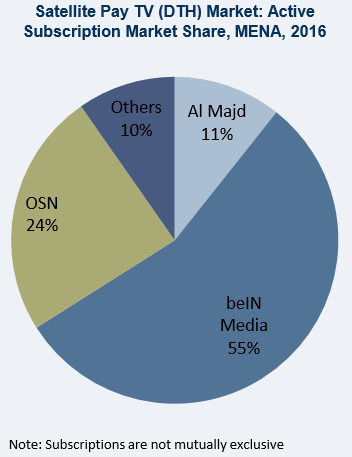

3. 尽管中东地区的两大付费电视巨头Al Majd和OSN相互合作,但是付费电视市场到2020年还是有望能一直保持直线增长的趋势。自从涉足大众娱乐,belN中东地区公司在制定战略上希望能在市场份额上达到实质性的增长。然而,在该地区推出新业务将会给当地市场造成破坏。

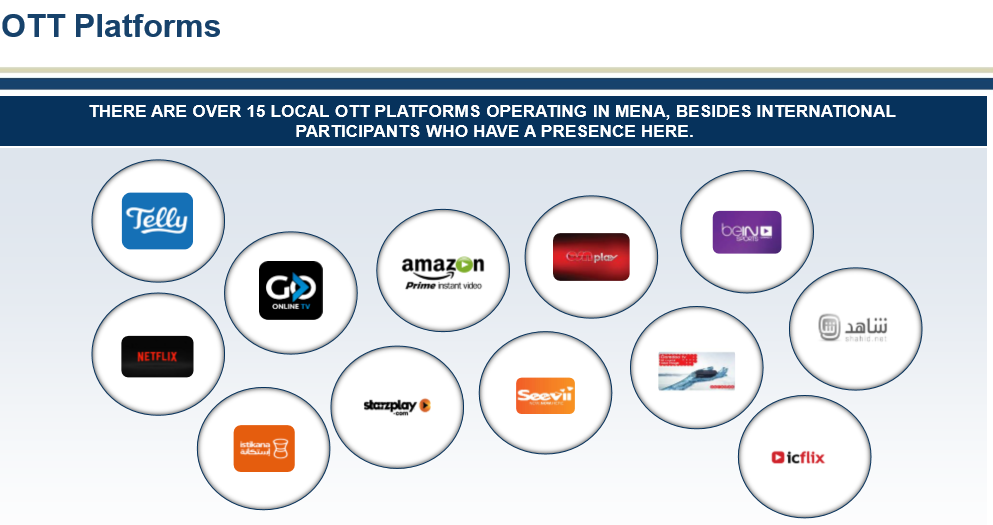

4. 引入新的OTT平台,如Netflix和Amazon Prime Instant,将会加剧当地市场竞争,会给不少本地OTT平台带来威胁,如STARZ Play, OSN GO, belN Sports Connect, Shahid, Telly, Istikana, Icflix等。重要的市场利益相关者将取决于新OTT平台的海量资源,实惠价格和引人注目的用户界面。

5. 因为中东互联网电视(IPTV)的安装与高速光纤宽带绑定,所以阿拉伯联合酋长国、沙特阿拉伯、卡塔尔、阿曼和科威特的IPTV市场正不断膨胀扩大。然而中东IPTV的活跃用户数量一直在上下波动。IPTV在阿拉伯联合酋长国和卡塔尔国内越来越受欢迎,并有望在阿曼、沙特阿拉伯和科威特迅速发展并获得巨大反响。

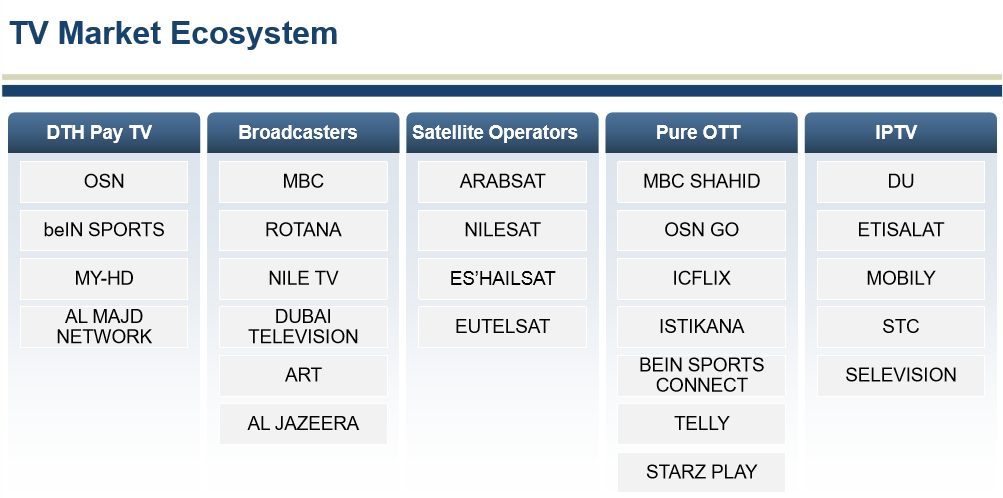

电视市场生态:

北非电视市场生态统计:

| 数字高清卫星直播电视 | OSN、belN SPORTS、MY-HD、AL MAJD NETWORK |

| 广播电视公司 | MBC、ROTANA、NILE TV、DUBAI TELEVISION、ART、AL JAZEERA |

| 卫星电视运营商 | ARABSAT、NILESAT、ES’HAILSAT、EUTELSAT |

| 纯OTT | MBC SHAHID、OSN GO、ICFLIX、ISTIKANA、BEIN SPORTS CONNECT、TELLYT、STARZ PLAY |

| IPTV运营商 | DU、ETISALAT、MOBILY、STC、SELEVISION |

MENA地区卫星电视运营商几乎由beINMedia以及OSN两巨头垄断

广播公司和当地付费电视商利用他们在电视市场上的经验,将OTT服务推向现有的客户基础。由于拥有丰富的内容和基础设施,他们比新加入的企业更具有竞争优势。凭借在该市场的区域专长,主要服务于阿拉伯语内容,他们在战略上能与全球竞争者相匹敌。由于电视的未来就是OTT,所以OTT对整个行业来说也越来越重要,该电视行业将在提供线性服务同时也一并提供点播视频服务。

重点趋势:

2. 为了能从一些国际频道的内容中获利,例如Discovery频道在2016年从FTA换成Pay TV,

该行业的几大商家积极对一些FTA通道进行加密并逐步将其转移到付费类别中。

3. 卫星付费电视运营商为了布及终端用户而选择了所有模式。从经销商到在线使用订阅,从现金到支付卡;所有这些方法都是为了避免因选择付费电视服务而产生的麻烦。付费电视运营商的一些卡是接收方不可知的,用户可以选择更改或使用多付费电视服务。

4. FTA依然不提供一些电视题材,如有关儿童和国外内容的题材。付费电视业务提供商试图在这些类别下加入独家内容来填补空缺。这些提供商包括OSN(面向南亚用户)和My-HD(面向菲律宾用户)。

OTT视频业务的现状与未来:

| 现状(2016) | 未来(2021) | |

| 市场状态 | OTT视频业务在一些宽带市场中获得资源。然而,由于许多基础设施和经济限制,OTT仍然处于萌芽阶段。 | 用电视屏幕观看并作为OTT的首先屏幕的Hybrid视频(付费电视)将成为常态。 |

| 竞争 | 新OTT平台,如Amazon Prime Instant Video, Ooredoo TV和Netflix,会促进当地参与商培养竞争精神。他们会采取更有竞争的内容策略来击败原先的OTT平台。 | 新旧OTT平台会成为战略合作伙伴,并长期在业务上达成合作。国际产品机构会把握机会,与当地OTT平台合作开发内容。 |

| 商业模式 | 因为用户增长缓慢,所以大多数OTT视频业务现处于娱乐影像点播模式。免费增值模式则都提供免费及付费电视节目。 | 一个具有不同赞助水平的分段市场需要节目套餐本地化来满足每个子区域的需求。海湾合作委员会引领着订阅用户的数量,但北非地区需要更小、更实惠的电视节目套餐来赢得用户青睐。 |

| 技术 | OTT平台现阶段提供HD、UHD和4K视频,可在2G、3G及4G网络下观看。大多数平台都能按自适应传输速率播放视频。 | 个性化和客户推荐将推动目标受众消费,并为用户提供更有针对性的播放列表。 |

| 价值定位 | YouTube平台上的视频消费标志着OTT业务增长了10倍。该市场的增长速度比世界上任何一个发达市场的增长速度都要快。 | 由于低廉的宽带价格和可随时随地使用手机的优势,OTT视频业务将成为价格实惠的不二之选。因为OTT视频拥有绝对方便的优势,所以“无线族”将很能快适应这种视频模式。 |

| 面临的挑战 | 低宽带覆盖率,低智能手机、网上支付使用率及专业技能不足限制了用户的增长和业务的发展。 | “国家宽带计划”(埃及、约旦和卡塔尔)和其他管道、OTT业务“数字转型计划”都计划到2021年需获得一定势头和可观的用户量。 |

除了当地OTT平台,全球其他OTT平台也早已涉足中东地区。Netflix首当其冲,早在2016年初就在当地推出了业务。Amazon Prime Instant Video势在平衡当地市场,并通过诱人的套餐和本地视频内容使其市场竞争变得更加剧烈。

|

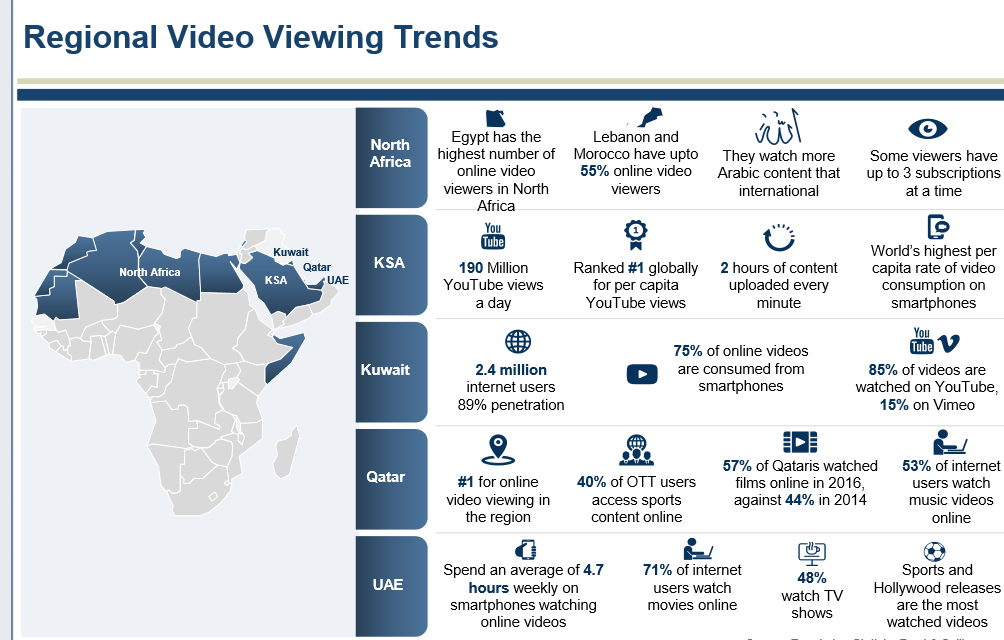

北非 |

埃及是北非国家中在线视频观看量最多的国家。 |

黎巴嫩和摩洛哥国内的在线视频观看人数占比可达55%。 |

相比国际内容,北非用户更青睐有关阿拉伯的视频内容。 |

一些用户一次性会关注3个频道。 |

|

沙特阿拉伯 |

1天可产生1亿9千万的YouTube观看量。 |

平均YouTube观看人数全球排名第一。 |

每分钟就会上传时长2小时的视频。 |

智能手机平均视频观看量全球第一。 |

|

科威特 |

240万网络用户 89%的市场占有份额。 |

75%的在线视频观看量来自智能手机。 |

用户观看的在线视频85%来自YouTube,15%来自Vimeo。 |

|

|

卡塔尔 |

在线视频观看量于阿拉伯地区排名第一。 |

40%的OTT用户在线观看内容为体育竞技类。 |

2016年57%的卡塔尔用户选择在线观看电影,相比之下,2014年为44%。 |

53%的网络用户选择在线观看音乐短片。 |

|

阿联酋 |

阿联酋用户每周用智能手机观看在线视频的平均花费时间为4.7个小时。 |

71%的网络用户选择在线观看视频。 |

48%的用户选择观看电视节目。 |

观看最多的视频内容为体育竞技和好莱坞电影。 |

OTT视频业务因为拥有丰富的用户体验并逐渐代替了付费电视,所以将成为该行业的下一个行业“颠覆者”。该市场的发展基于宽带的普及和政府在该地区的行动作为。

1. OTT视频用户量以38%的复合年增长率增长,并组成了8%的中东和北非地区电视市场。在乐观的增长率下,OTT视频用户量将以47%的复合年增长率增长,并覆盖25%的电视市场。

2. 约旦、埃及、沙特阿拉伯和阿联酋成为中东和北非地区市场增长最快的国家(视频上传量以200%的速度增长)。宽带扩张和相关技术将确保视频业务增长。

3. 两家合并的电信运营商,电视台和当地媒体公司与全球OTT先行者(例如Amazon Prime Instant Video和Netflix)之间产生激烈的竞争。

4. 体育比赛直播拉动了该地的视频消费,其流畅的流媒体和急起直追的其他模式对主要的体育联谊会至关重要。Amazon Prime Instant Video正在研究发展体育比赛直播方面的视频,并试图从这种狂热的体育文化中获利。

5. 移动支付(支付网关、在线信用卡交易、银行转账和电子钱包)的发展和普及,根本上使视频生态系统被用户接纳与采用。

6. 低付费电视市场占有率的国家将有望采用OTT业务并跳过线性用户,最终选择更经济、更全面、更便捷的娱乐之路。

地区商业模式探索:

为了将定价模式瞄准多元化和分散的市场,OTT视频平台需要将商业模式微观细分化和本地化。这个市场虽然拥有广泛的购买力,但信用卡普及率低且缺乏银行设施。

一、广告点播(AVOD)

1. 内容版权方和OTT平台预先决定收益共享比例。

2. 广告可分为插入到视频中的前贴片广告和后贴片广告、标准横幅广告及富媒体广告。

3. 一些内容提供方会从点击分成中收取最低保证金,来作为预付款或保障,而非直接作为收入分成。

4. 用户观看视频免费,但是免费视频中会出现广告。

二、订阅点播(SVOD)

1. 订阅点播要求订阅用户在一段时间内需要付费观看视频。这个时间段从一周到一月或一年不等。

2. 订阅点播套餐价格为5美元至15每月之间,但为北非用户提供5美元以下的套餐。

3. 新用户(账户年龄低于3年)观看内容一般按一定价格收费。

4. 订阅点播将成为大多数OTT参与者选择的普遍商业模式之一,然而如何保留订阅用户将成为一大挑战。

5. 订阅用户的收费标准根据视频观看时长、内容、语言选择等因素的不同而不尽一致。

三、付费点播(TVOD)

1. 付费点播即用户付费一次可观看该视频一次,或可在限定的时间内重复观看。

2. 付费点播如果经营妥当并设置符合中东和北非地区市场行情的合理价格,那么该收入将不断增长。

3. 然而通过影音娱乐点播(AVOD)和订阅点播(SVOD)获得高赞助或免费内容存储的可行性,对付费点播(TVOD)模式的定价极具挑战。

4. 付费点播的内容包括一些付费电影。用户可花费最低2美元“租赁”观看这些电影并能保存一定时间。

【结语】最终能够通过对MENA地区的统计数据得出的判断主要是以下五点:

1、 直到2020年,整个付费卫星电视市场会在5%左右的增长率上涨,而驱动市场增长的点应该在于内容和价格上的打包方案驱动用户好奇心,实现市场突破。在IPTV市场,光纤到户的商业化速度,会影响到整个MENA地区的市场覆盖率。

2、 广电必须采取一些新的技术实现产品升级以及优化基于IP的自动化解决方案,基于云服务的媒体产品将在未来3~5年内影响到整个行业。

3、 体育节目依然是该地区获得有偿服务的主要动力,但从长远来看,多类型的内容以及符合当地多语言环境受众的需求是维持市场的必要条件。

4、 有针对性的广告(精准营销)、建设个性化以及基于观众的反馈是实现更高收视率以及订阅数的关键,成熟而便捷的用户界面是服务能否成功的关键。

5、 OTT服务需要不断更新内容列表并且保持那些原有内容的合作伙伴关系,以避免在当地激烈的竞争市场中流失用户。

为您推荐

互联网新媒体继续保持着快速增长,网络视听新媒体开始登入大雅之堂,携资本在影视剧版权交易中横冲直撞。视频网站们已经直接威胁到电视台的利益了,和电视台抢节目源,和电视台抢广告费。此外,互联网电视在政策局限下尚没有打开市场;手机电视也处在不知那片云下雨的黑暗摸索中;IPTV损了有线却有利于电视播出机构,并不对电视播出机构构成威胁。这种情形和大洋彼岸的美国有类似之处:广电网络和制播机构都面临新媒体的挑战,但是行业发展的情况却不相同,美国的情况是DVR、互联网电视OTTTV的迅速发展对传统电视运营商、制播机构造成了挑战。而国内优质电视节目的缺乏使得DVR几乎没有生存的可能,而监管政策对电视屏幕的强硬保护

在三网融合的进程中,OTT业务一直是广电部门比较敏感的话题。它跳过了基础服务,是跨越视频和移动互联网的公共服务链。从目前美国OTT业务的发展来看,Hulu、苹果等都在进入这个领域。马昕认为,这个问题无法回避,只能正视并将其解决。这种业务需要进行跨平台运营,运用OTT模式势在必行。在马昕看来,运营商希望对业务进行掌控,不希望被完全管道化,但移动运营商又希望从流量业务中盈利,如何既刺激用户流量又避免管道化是移动面临的问题。而广电则更多关注内容,这就涉及到内容的监控、管理、支付等,需要SDP平台结构快速的接入,同时进行统一管理认证,这是接纳OTT服务的要点。马昕表示,同洲电子的目标是建立可管可控的O

虽然OTT视频服务正在对既有的有线视频和卫星或IPTV服务产生有一个竞争性挑战,但市场研究公司InfoneticsResearch并不认为OTT对付费电视订户有重大影响。该公司的“付费电视服务和订户”报告(预测和分析电信IPTV、有线视频和卫星视频服务市场)指出,2008年,有线视频占全球付费电视市场的59%,卫星视频占38%,而IPTV微不足道。InfoneticsResearch宽带访问和视频主任分析师JeffHeynen指出:“但现在有线电视运营商正在不仅面临来自IPTV和卫星运营商诱人价格和服务的挑战,而且面临所有OTT视频服务和联网电视设备的挑战,它们正在诱使消费者退订有线电视。”“

媒体浏览器解决方案提供商OreganNetworks透露,新加坡新传媒集团已选择其为即将推出的机顶盒上OTT交互电视服务提供一个关键产品。Oregan媒体浏览器提供为用户界面应用提供媒体播放器和运行时间环境,允许用户经由屏幕图像覆盖与实况和点播内容互动。此新服务旨在利用新加坡非常发达的宽带网络和即将出现的下一代宽带网,为新加坡国民提供其海量的内容。除了实况电视、回看服务和视频点播,新传媒集团还计划包括独立和关联的基于浏览器的应用,如投票、社交网络和相关的内容。OreganCEOMarkPerry表示新传媒集团此新服务是标志着新加坡市场出现真正融合的重要项目。