2004—2016年中国电视动画片生产总时长及增速

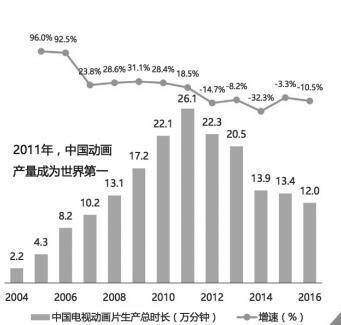

2011年,中国动画产量达到顶峰,生产总时长26.1万分钟,产量成为世界第一,精品作品却寥寥无几。随着动画电影的复苏以及视频网站的崛起,中国动画现状如何?2017年,中国动画产业有了哪些变化?

从近日艾瑞发布的《中国动画行业报告(2017年)》可以看出,中国动画行业发展至今,先后经历三轮的促进因素,首先,早期的政策扶持,提高动画产量;其次,互联网视频网站崛起,覆盖广泛的用户群体,为动画内容提供新的发行渠道和广阔的创作空间;再次,资本的进入,为动画行业解决了生存问题,加速了中国动画行业的发展。

从电视独播到互联网助攻

播放渠道更广

在早些年,国产动画主要由电视台购买,在电视台播放。为了鼓励动画企业制作动画片,各地纷纷出台政策对动画进行补贴。以某个地方的补贴政策为例,政策规定如果当地制作的动画片能在地方电视台播出,2D动画补贴800—1500元/分钟,3D动画补贴1500—2500元/分钟,若能在央视动画播出,补贴额度更高。

近两年,随着爱奇艺、腾讯视频、优酷土豆等视频平台日益成熟,国产动画有了更大的机会和空间。《报告》分析认为,从电视台的强势地位、低龄化,发展到互联网视频平台的开放共赢、容纳多样化作品,动画内容渠道的变迁,很大程度上改变了动画市场。

当前,视频平台为动画行业的发展奠定了强大的用户基础。数据显示,仅在PC端,视频平台的动画类视频已经覆盖将近2亿的用户,用户覆盖比例仅次于电视剧、综艺,且超过了电影。强大的用户基数,为中国动画行业带来了广阔的市场空间。

对比传统电视台和互联网视频平台播放的动画可以看出,二者有不同的特点。传统电视台具有主导权,主要集中在中央和各省份的少儿频道,用户以低幼用户为主,观看电视的人群以中老年为主,用户被动接受、时间有限、容量有限。在互联网视频平台上,动画一般能覆盖全年龄段,用户会主动选择、随时随地观看。据统计,视频平台用户规模庞大,月度覆盖人群有10.1亿台设备,平台容量大,动画作品发行渠道多。

《报告》认为,随着网络视频平台对国产动画的重视程度日益加深,对国产动画的购片意愿及计划逐渐加强。并且,视频平台对动画的涉足不断加深,中外合作模式升级,从单纯地购买动画的在线播放权,到参与投资、主导制作,直至海外发行,视频平台与动画的合作模式不断升级。

受视频平台的影响,国产动画主流人群也逐渐发生改变。当前数以亿计的年轻用户,都是国产动画的主流人群。其中“80后”群体受日漫影响深,存在动漫基因和情怀,在国产动画的不断发展中,逐渐吸引“80后”用户观看。“90后”“00后”用户从小观看国产动画,见证国产动画的发展。

从影响一般到全面崛起

质量迅速提升

2015年及以前,国产动画作品数量少,在年轻用户群体中的影响力一般,用户以观看日本动画为主。2016年,在泛娱乐大背景下,以《画江湖之不良人》和《秦时明月》为代表的国产原创动画,通过IP泛娱乐化,逐渐进入大众视线,用户规模稳步提高。同时,众多企业加强对国产动画的布局。2017年,国产动画作品数量增多,影响力增强,在用户中的渗透率提高,预估覆盖将近1.4亿的用户群体。艾瑞咨询分析认为,国产动画隶属于文化内容,并不会出现爆发式的增长,而是通过产量的日益提升,用户稳步增长。

与此同时,国产动画内容质量也在飞速提升。《十万个冷笑话》动画电影票房1.2亿元,创非低幼国产电影的纪录,恶搞吐槽风,顺应当下潮流。《大圣归来》票房9.56亿元,作为票房最高的国产动画电影,创作8年之久,这种现象级动画电影为资本和行业带来信心。以《全职高手》和《狐妖小红娘》为代表的顶级IP,改编成的动画作品人气高、表现优异。以《少年锦衣卫》为代表的新兴原创动画,制作精良,原创动画依旧存在很大的市场空间。

国产动画影响力的上升来自于质量的提升。根据《报告》统计,当前中国动画作品的创作繁琐耗时、周期长,创作一部12集(每集10分钟左右)的动画作品需耗时1—2年。根据统计,2017年1分钟动画能有1440幅画面,1小时动画有8.6万幅画面。在平均制作成本上,2D动画一分钟4万—6万元,3D动画一分钟3万—5万元,一部动画制作成本高达1000万—1500万元。

“动画集合了多门艺术,创作一部动画作品,需投入大量的成本、新兴的技术、大量的人力成本,同时需要综合性的高端人才,其复杂程度和困难程度超乎想象,难以准确描述。”《报告》这样评价当前动画制作现状。同时《报告》指出,与动画片相比,动画电影制作成本、创作思路等特点更接近于电影市场,动画电影的困难程度更高,爆款作品更为稀缺。

从模仿到创新

走出本土化特色道路

在过去几十年中,“动画是给小孩子看的”观念根深蒂固,从业者和用户均秉持这样的固化观念,低幼作品充斥市场。发展到2017年,国产动画日渐走出“动画即低幼”的误区,实现动画全民化。随着动画从业者的不断成熟,作品的日益增多,用户群体的扩大化,逐步推动广大群众对国产动画的改观。

作为伴随动画成长的一代,年轻的“90后”“00后”正在长大,非低幼动画作品数量增多影响更多的年轻用户。现在,国产动画作品类型日益丰富,从玄幻武侠扩展至机甲、科幻、美食等,细分领域均存在机会。并且,随着在各细分领域出现爆款,以及动画电影的爆款出现,将影响更广泛的用户群体,实现用户对动画改观。

随着用户群的成熟,国产动画商业模式也不断创新。现阶段,网络视频平台积极推出动画内容的用户付费模式,且对于优质动画内容购片意愿加强,有助于在动画内容方面直接产生收益。动画作为文化产业的重要领域,放大IP价值,日益成为泛娱乐战略布局的重点。动画面向广泛的年轻用户群体,随着动画作品数量和品质的双向提升,将吸引更多的广告主。

《报告》认为,随着动画产能的提高,从量产化发展至精品化、多元化,国产动画行业发展空间大,未来动画作品的量产化带动精品化、多类型,在不同的细分领域中出现爆款。从低龄到全年龄段,从模仿到创新,可以预见的是,国产动画将走出本土化特色的道路。中国动画产业从现阶段的模仿、学习,再到未来的结合中国特色,开创出中国特色的动画之路。

责任编辑:徐明月