根据Wind数据统计,2017年上半年传媒板块的营业收入同比增长15.88%,整体板块增速较2016年同期21.72%有所放缓。分板块来看,上半年传媒板块主要增速来源于游戏(37%)、技术增值与服务(29%)、营销(17.5%)以及影视动漫(9.0%),但板块整体增速有所放缓,主要是由于各子板块都有不同程度的增速同比回落,其中影视动漫板块增速下滑22%,游戏板块下滑45%。

影视行业: 增速放缓,回暖可期

2017年上半年,影视行业营收和净利润分别达到300亿元和51亿元,同比增长分别为11%和12%,影视行业维持增长态势。不过,增长速度却较前两年明显放缓。“相比2014—2016年上半年的营收增速(29%、77%、37%)和2014—2016年上半年的净利润增速(57%、86%、43%),影视行业2017年上半年的营收和净利润增速均呈现下滑趋势。”广发证券分析师旷实表示,这主要是因为2017年上半年影市和大剧确认较少,业绩增长较慢。

同时,影视公司开始以控制费用成本的方式来维持利润水平的稳定。2017年上半年,影视行业净利率和毛利率分别为17.0%和35.6%,维持小幅上升趋势。净利率自2013年上半年的13%上升至17%,毛利率由2013年上半年的28%上升至36%。根据季度数据,2017年第二季度影视行业营收与净利润分别达到169.58亿元和31.22亿元,相比第一季度的营收、净利润129.95亿元和19.83亿元,影视行业二季度的收入和利润都呈现环比上升趋势。

从行业整体的情况看,电影行业和影视内容合计26家公司中,19家公司2017年上半年的营业收入相比2016年上半年实现了正增长,16家公司2017年上半年的净利润相比2016年上半年实现了正增长。

从两个细分子行业来看,电影行业内,华谊兄弟、光线传媒和文投控股等电影制作公司有超过20%的净利润增速。而电影院线公司则因为2017年上半年电影票房平淡,除万达院线维持了10%的净利润增速外,幸福蓝海、中国电影、上海电影的净利润有了一定程度的下滑。业务占比方面,万达电影的票房收入占比2017年上半年为63.97%,比2016年报收入占比降低3个百分点,近年来持续减少;上海电影和幸福蓝海的票房收入占比则比2016年年底有较大增幅。影视内容行业则分化较大,龙头电视剧制作公司上半年业绩表现反而较为平淡——除了新文化由于《轩辕剑》确认收入以及投资PADL的《西游伏妖篇》票房较好,获得了较高的投资收益外,美盛文化、中南文化等后起之秀有了100%的利润增长。

影视行业2017年上半年业绩

半年报同时显示,各大影视公司战略开始有所分化。以电影拍摄制作为主要业务的影视公司如华谊兄弟、光线传媒,其电影业务的收入占比自2015年以来持续下降,华谊兄弟加强了其品牌授权及服务业务而光线传媒则通过收购齐聚科技布局互联网直播等新媒体业务;以电视剧拍摄为主要业务的影视公司如华策影视、唐德影视等则加强其原有电视剧业务,主营业务收入继续提升。“各大视频网站对精品电视剧的需求促使电视剧行业加大拍摄投入,而电影行业的高风险促使电影公司通过多元化经营来分散行业风险。”中银国际证券分析师刘昊涯表示。

虽然影视行业的营收利润同比增速明显放缓,但是随着影视剧确认收入进度、台网购剧进度的加快,以及电影市场整体的票房重回增长,预计公司的业绩将大大改善。“影视内容公司处于影视剧行业中段,受制于电视台的市场强势,普遍具有收款慢,项目结算周期长的特点,很多公司会在四季度集中确认收入,中报业绩并不能完全反映影视剧公司经营情况,如慈文传媒在上半年并没有确认新剧如《楚乔传》等的首播收入,因此,部分影视剧公司的业绩数据将在年报中得以改善。”刘昊涯表示,对于电影院线公司而言,根据1—8月全国票房收入情况,预计2017年国内整体票房将在550亿到600亿之间,若扣除6%左右的网络服务费占比,则在520亿到560亿,相比2016年的457亿总票房,同比增长约为13.8%到22.5%。因此,院线板块下半年业绩有望回升,全年业绩将优于上半年业绩表现。此外,横店影视和金逸股份已经过会,未来A股市场院线标的将持续扩增。

开源证券分析师韦祎亦认为,“影视行业进入下半年,上半年失意的影视公司有可能迎来业绩拐点。按目前的速度,下半年黄金档期要多一些,包括国庆节及圣诞前期,应该会比上半年好一些。正常情况下,下半年业绩会比上半年有10%—20%的增长。”

有线网络:净利下滑,期待转型

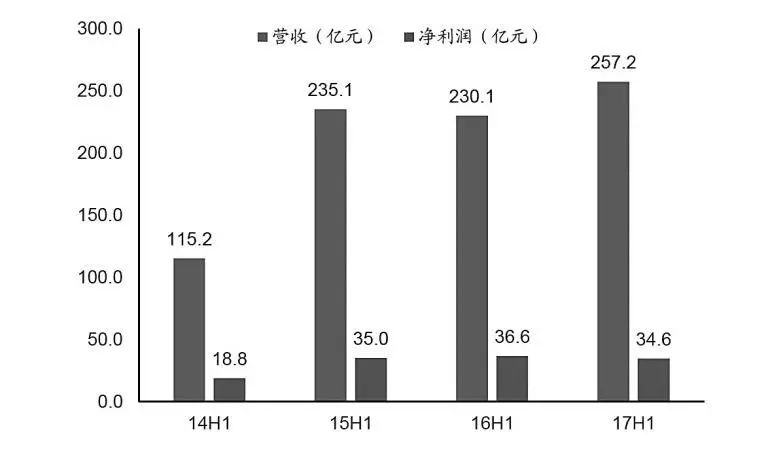

2017年上半年有线电视网络板块在营收同比增长但毛利率总体下滑背景下,净利润首次出现了负增长——从2016年上半年的36.6亿元降为34.6亿元。旷实认为:“造成这种情况的主要原因是虽然有线网络成本相对固定,但是有线电视用户从2016年第四季度开始出现首次负增长以来,有线电视用户贡献的有线电视收视费的下降。”

数据显示,截至2017年6月底,有线电视在家庭收视格局中的份额持续降至55.7%;直播卫星收视份额提升至27.07%;IPTV保持快速增长,收视份额提升至23.04%;OTT TV收视份额增长至18.57%。截至2017年6月底,我国有线电视用户总量2.5亿户,游戏数字电视用户2.09亿户,数字化率83.59%趋于饱和,而有线数字电视缴费用户不足1.6亿户,缴费率降至76.56%。

半年报显示,2017年上半年有线电视网络板块销售费率和管理费率变动较小,但毛利率下滑较多,毛利率上升的公司主要是歌华有线(折旧成本下降)和天威视讯(营业成本下降略快于营业收入)。

值得注意的是,2014—2016年上半年有线电视网络板块商誉占比一直处于较低水平,但保持缓慢上升趋势。“这主要是有线网络公司过去几年也参与了部分收购。随着并购监管趋严,有线电视网络板块并购也减少,其2017年上半年的商誉占比有所下降,且仍在较低水平。”旷实说。

有线网络行业2017年上半年业绩

有线网络行业2014—2017年上半年业绩

虽然2017年上半年大部分有线网络公司的净利润出现了下滑,但是广电网络、贵广网络、湖北广电和华数传媒仍然维持了正增长。在旷实看来,有线电视收视费是有线网络公司重要的收入来源,在总体有线用户数下降背景下,业绩维持正增长主要来自两方面:一是加快转型,积极开展增值业务和宽带业务。例如较早切入宽带业务和互动电视业务的华数传媒业绩仍然维持4%的增长;吉视传媒I-PON智能终端产品已批量投放市场,影院投资已开业8家影城。二是有线电视用户受到冲击较小的地区,人们的注意力逐渐从传统电视上转移,但是由于经济发达程度不同,这种转移程度也存在着较大的差别,一些偏远地区传统电视仍然是重要的收视习惯。例如贵广网络受到的冲击相对较小,第一季度、第二季度的有线电视用户分别为511.70万户、562.70万户,有线电视用户仍然持续增长,进而带动业绩增长。

为您推荐

概述目前,我国广播电视系统还没有完成网络整合,网络的规模效益难以形成,国家和省广电骨干网络的开发应用受到了很大的局限;各地的网络基本上是各自为政,节目平台建设缺乏统一的规划,网络及内容资源的优势没有发挥出来,网络的互联互通依赖于电信运营商。这种态势是非常危险的。一旦政策发生变化,广电系统的节目资源不再有垄断地位,那么广电的优势就会丧失殆尽。为此,本文做出构想:(1)启用全国及各省骨干网,建立统一的广电骨干传输平台,把它作为国家信息化基础设施网,在其上首先实现广电系统内部的互联互通;(2)建立各种应用平台,整合广电系统的内容(节目)和网络资源,建立统一的电子商务认证体系,建设广电系统的数字电视电

本文作者毛卫兵先生,清华大学自动化系工程硕士研究生,莱州市广电网络信息服务有限公司总经理;周毅先生,中广影视传输有限公司总工程师;徐文立先生,清华大学自动化系教授。国家广电网络互联互通的实现鉴于IP将成为全球通用的传输协议,可以考虑在广电骨干网上统一采用IP技术,包括IPoverSDH、IPoverDWDM等。到达服务平台的中心机房后,用高端路由器实现和本地宽带多媒体综合业务网的无缝对接。在发达地区,SDH网络已经连通到了县。如果这些县的HFC网络具有相当的规模且拥有比较庞大的用户群,就可以考虑把服务平台建到县级。如果SDH网络没有延伸到县,则要视该县网络建设和用户数量的情况来确定,如果条件不

一、用户需求1、山西广电多媒体公司有下属四公司,因此需要通过该系统在Internet/Intranet上进行实时音视频传输。每个分公司都有众多的用户来收看公司直播节目。2、公司将利用这套系统实现新闻发布会、商贸展览、商业宣传、开业典礼、员工聚会、公司庆典等网上现场直播,使之被全公司员工以及外地客户资源共享。3、山西广电多媒体总公司希望能够通过本系统,可以对下属四公司员工以及自己的客户进行远程培训,从而降低公司的运营成本,提高网络投资价值。4、其它需求:·一期400路并发,二期扩充到1000路并发;·接收到音视频质量高,声音连续、不花屏、没有丢帧现象,系统资源的占用率低;·支持直播