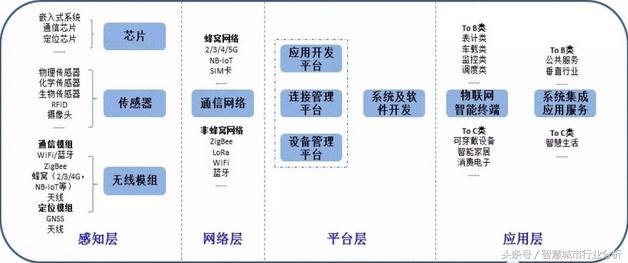

物联网产业链包含芯片提供商、传感器供应商、无线模组(含天线)厂商、网络运营商、平台服务商、系统及软件开发商、智能硬件厂商、系统集成及应用服务提供商八大环节。

(1)芯片提供商:物联网的大脑;

低功耗、高可靠性的半导体芯片是物联网几乎所有环节都必不可少的关键部件之一。依据芯片功能的不同,物联网产业中所需芯片既包括集成在传感器、无线模组中实现特定功能的芯片,也包括嵌入在终端设备中提供 “大脑”功能的嵌入式微处理器。传统的国际半导体巨头,如ARM、英特尔、高通、飞思卡尔等;国内主要厂商包括:华为海思、展讯、北京君正、华天科技等。

(2)传感器供应商:塑造物联网的五官;

传感器本质是一种检测装置,是用于采集各类信息并转换为特定信号的器件,可以采集身份标识、压力、温度、湿度、光线、声音、气味等信息。常用的传感器可分为物理类传感器、化学类传感器、生物类传感器三大类。传感器行业目前主要由美国、日本、德国的几家龙头公司主导,而我国传感器市场中具有代表性的企业有汉威电子、歌尔股份、高德红外、耐威科技、华工科技、远望谷等。

(3)无线模组厂商:实现联网和定位的关键

无线模组可以分为通信模组和定位模组两大类。常见的局域网技术有WiFi、蓝牙、ZigBee等,常见的广域网技术主要有工作于授权频段的2/3/4G、NB-IoT和非授权频段的LoRa、SigFox、等技术,不同的通信对应不同的通信模组。目前,在无线模组方面,国外企业仍占据主导地位,包括Telit、SierraWireless等。国内厂商也比较成熟,能够提供完整的产品及解决方案,包括华为、中兴通讯、环旭电子、移远通信、芯讯通、中移物联网公司等。

(4)网络运营商:掌控物联网的通道;

网络运营商是目前物联网产业链中最成熟的环节。物联网的网络是指各种通信网与互联网形成的融合网络,包括蜂窝网、局域自组网、专网等,因此涉及到通信设备、通信网络、SIM制造等。物联网很大程度上可以复用现有的电信运营商网络,如有线宽带网、2/3/4G移动网络等,是目前国内物联网发展的重要推动者。因此这个环节将聚焦三大电信运营商和与之紧密相关的SIM卡制造商,如东信和平、恒宝股份、天喻信息等。

(5)平台服务商:完善物联网的有效管理;

物联网平台作为设备汇聚、应用服务、数据分析的重要环节,既要向下实现对终端的“管、控、营”,还要向上为应用开发、服务及系统集成提供PaaS服务。根据平台功能的不同,可分为设备管理平台、连接管理平台和应用开发平台3种类型。国外平台层厂商有Jasper、Wylessy等。国内的物联网平台企业主要存在三类厂商,一是三大电信运营商,其主要从搭建连接理平台方面入手;二是BAT、京东等互联网厂商,其利用各自的传统优势,主要搭建设备管理和应用开发平台;三是在各自细分领域的平台厂商,如宜通世纪、和而泰、上海庆科。

(6)系统及软件开发商:打造物联网的动脉;

物联网的系统及软件一般包括操作系统、应用软件等,可以让物联网设备有效运行。其中,操作系统(OS)是管理和控制物联网硬件和软件资源的程序,是最基本的系统软件。其它应用软件都在操作系统的支持下才能正常运行。目前,发布物联网操作系统的主要是一些IT厂商,如谷歌、微软、苹果、华为、阿里等。应用软件开发主要集中在车联网、智能家居、终端安全等通用性较强的领域,如盛路通信、海尔、启明星辰等。

(7)智能硬件厂商:提供物联网的终端承载;

智能硬件是指集成了传感器件和通信功能,可接入物联网并实现特定功能或服务的设备。按照面向的购买客户来划分,可分为2B和2C类。2B类包括表计类,如智能水表、智能燃气表、智能电表、工业监控检测仪表等,车载前装类,工业设备及公共服务监测设备等;2C类主要指消费电子,如可穿戴设备、智能家居等。终端生产企业相对集中的2B类厂商有三川智慧、新天科技、汉威电子。

(8)系统集成及应用服务提供商:物联网应用落地的实施者;

系统集成是根据一个复杂的信息系统或子系统的要求,把多种产品和技术验明并接入一个完整的解决方案的过程。目前主流的系统集成做法有设备系统集成和应用系统集成两大类。面对物联网的复杂应用环境和众多不同领域的设备,系统集成商可以帮助客户解决各类设备、子系统间的接口、协议、系統平台、应用软件等与子系统、建筑环境、施工配合、组织管理和人员配备相关的问題,确保客户得到最合适的解决方案。目前国内相关的系统集成及应用服务提供商包括华为、中兴、远望谷、汉威电子等。

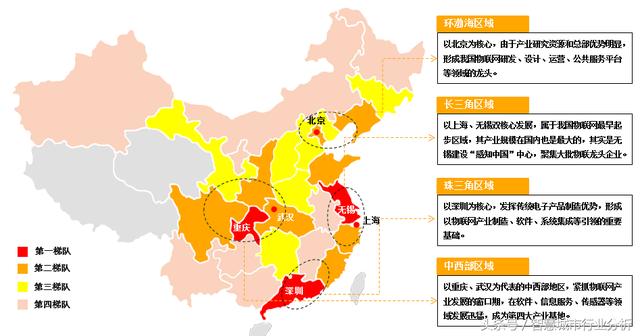

物联网产业区域分布

从空间分布来看,我国已初步形成分别以北京-天津、上海-无锡、深圳-广州、重庆-成都为核心的环渤海、长三角、珠三角和中西部地区四大区域集聚发展的物联网产业空间格局。各产业集聚区相互独立、各有特色。

以北京-天津为核心的环渤海地区是国内物联网产业重要的研发、设计、设备制造及系统集成基地。该地区关键支撑技术研发实力强劲、感知节点产业化应用与普及程度较高、网络传输方式多样化、综合化平台建设迅速、物联网应用广泛,并已基本形成较为完善的物联网产业发展体系架构。

以上海-无锡为核心的长三角地区是我国物联网技术和应用的起源地,在发展物联网产业领域拥有得天独厚的先发优势。凭借电子信息产业深厚的产业基础,长三角地区物联网产业发展主要定位于产业链高端环节,从物联网软硬件核心产品和技术两个核心环节入手,实施标准与专利战略,形成全国物联网产业核心与龙头企业的集聚。

以深圳-广州为核心的珠三角地区是国内电子整机的重要生产基地。在物联网产业发展上,珠三角地区围绕物联网设备制造、软件及系统集成、网络运营服务,以及应用示范领域,重点进行核心关键技术突破与创新能力建设、着眼于物联网基础设施建设、城市管理信息化水平提升,以及农村信息技术应用等方面。

以重庆-成都为核心的中西部地区物联网产业发展迅速,各重点省市纷纷结合自身优势,布局物联网产业,抢占市场先机。湖北、四川、陕西、重庆、云南等中西部重点省市依托其在科研教育和人力资源方面的优势,以及RFID、芯片设计、传感传动、自动控制、网络通信与处理、软件及信息服务等领域较好的产业基础,构建物联网完整产业链条和产业体系,重点培育物联网龙头企业,大力推广物联网应用示范工程。

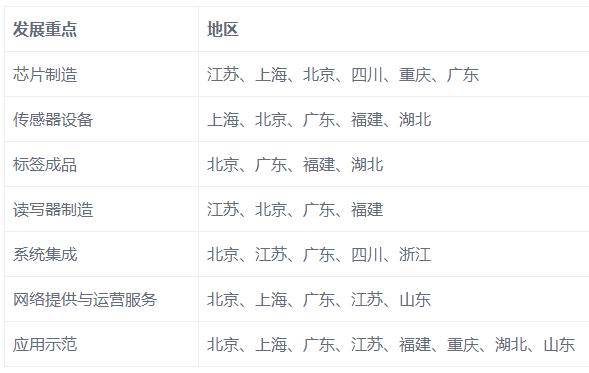

物联网产业各环节分布

我国部分地区依托经济环境优良、地方财力雄厚、配套产业基础和设施完善等条件,建设了一大批物联网示范项目,带动了相关技术和产品的大范围社会应用,为物联网的推广与普及提供了良好的氛围。总体来看,产业基础较好的地区,分别在感知层、网络层、平台层、应用层四个层面确定各自的优势领域。

北京科研实力首屈一指,物联网技术研发及标准化优势明显,拥有中星微电子、大唐电信、清华同方、稳捷网络、时代凌宇等业务领域涉及物联网体系各架构层的物联网企业,在核心芯片研发、关键零部件及模组制造、整机生产、系统集成、软件设计以及工程服务等领域已经形成较为完整产业链。

无锡的传感产业实力强大,拥有较强的城市综合实力和良好的产业基础,集成电路、软件和服务外包等产业在全国城市中名列前茅。无锡规划重点加强感知、传输、处理、共性技术创新;采取引进、合作、培育等方式,建立健全物联网技术创新和产业发展所需的各级各类服务平台。

上海产业技术基础雄厚,是中国物联网技术和应用的主要发源地之一。上海市将先进传感器、核心控制芯片、短距离无线通信技术、组网和协同处理、系统集成和开放性平台技术、海量数据管理和挖掘等物联网技术作为物联网产业中重点发展的领域。

深圳是中国电子信息产业国际化的领军城市,电子信息产业链条完善,企业创新能力强劲。深圳市在物联网技术方面形成了自身独特的优势,在信息通信、传感技术、射频识别等产业链环节,拥有先进的技术和解决方案。深圳计划着力加强物联网关键技术攻关和应用;建设物联网传感信息网络平台、物联信息交换平台和应用资源共享服务平台;加大城市物联网传感网络建设与整合力度;增强物联网在工业领域的应用。

除以上地区,其余众多地区也将物联网产业发展规划为当地重点发展产业,RFID与传感器、物联网设备、相关软件,以及系统集成与应用等几大物联网产业环节的分布已经呈现相对集中的态势。随着未来中国物联网产业规模的不断壮大,以及应用领域的不断拓展,产业链之间的分工与整合也将随之进行,区域之间的分工协作格局也将进一步显现。

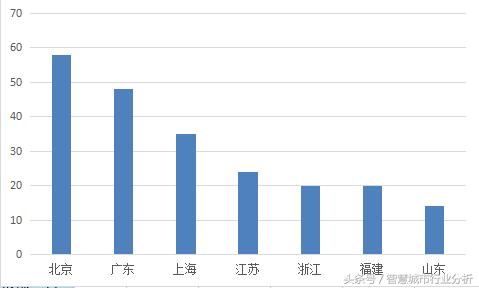

中国各地区物联网产业优势行业概览

我国正处于物联网快速发展时期,产业规模将突破万亿,产业链基本完善。各区域产业集聚各有特色,在芯片制造、读写器制造、标签成品制造、系统集成、网络提供与运营服务和应用示范等环节发展各有侧重,产业领域和公共服务保持协调发展。在活跃的“大众创业、万众创新”的战略驱动下,新三板企业达到267家。

新三板企业数量分布情况

为您推荐

随着加快推动电信、广电和互联三网融合决定的出台,沪深两市科技股被群体激活,不仅是上述三类被融合的相关网络行业大幅上涨,市场中凡是带网的板块也极度红火,其中,物联网、智能电网表现最为出众,连带融合的大网被投资者称为“新三网”。据统计,上周通信、电子信息、数字电视、计算机、物联网、智能电网等6类板块累计资金净流入高达186.44亿元,显示出市场资金对上述板块有很高的参与三网融合第一创业认为,包括天威视讯、电广传媒、歌华有线、广电网络等在内的有线电视企业将打开于电信业务的新市场,受益程度最大。中国联通等电信运营商将通过提供基于影视节目的新型增值服务增加服务种类。中兴通

近日,国务院常务会议决定加快推进电信网、广播电视网和互联网三网融合并给予政策支持。三网融合设定了阶段性目标:2010年至2012年重点开展广电和电信业务双向进入试点;2013年至2015年,全面实现三网融合发展,普及应用融合业务,基本形成适度竞争的网络产业格局。“三网融合”主要是指电信网、计算机网和有线电视网高层业务应用的融合,在网络上可以实现互联互通,趋向使用统一的IP协议。三网融合不是新概念,提了足足有多少年了,而每次都是雷声大雨点小,电信和广电在各自领域里互不相让,比如两家为抢占家庭终端——电视,分别就形成了有线电视和IPTV水火不容的两种替代性极强的业务形态,这各行其道的做法使得三网融

拓展数字电视增值业务增值业务在广电领域有着非常宽泛的范围,除了基本收费包之外的业务,都称作增值业务。当前数字电视的增值业务还处于摸索阶段,除了EPG广告和股票业务较为成功之外,其他增值业务受限于单向机顶盒的广泛部署和体制及市场等因素,业务发展一直不尽如人意。但是,增值业务宽泛、自由的定义,让广电人在面对各种令人眼花缭乱、蓬勃发展的互联网业务冲击时,无法不相信增值业务的灿烂未来和巨大的潜在盈利空间。换句话说,互联网的成功案例和未来,让已经占据了客厅娱乐市场的广电运营商对三网融合趋势下的增值业务充满了想象和信心。另一方面,IPTV业务和网络电视带来的威胁,让数字电视运营商也不得不试图通过增值业务来

3月19日,中国工程院院士邬江兴在上海“NGB高峰论坛”介绍了《NGB战略研究报告》(以下简称“《报告》”)的主要内容。这一报告由NGB专家组撰写完成,并将在今天(3月22日)的CCBN主题报告上正式发布。在这一报告中,颇有几个令人兴奋的亮点,暂在此谈一两点自己粗浅的看法。NGB:广播与IP四种模式并存之前对NGB的定义是:NGB是以有线电视数字化和移动多媒体广播电视(CMMB)的成果为基础,以自主创新的“