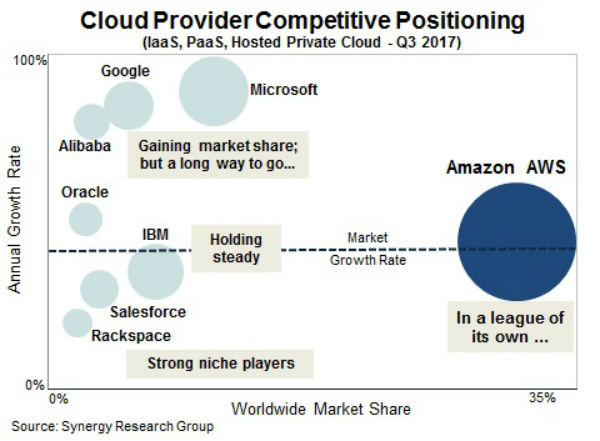

根据Synergy研究集团2017年Q3季度的数据显示,与去年相比,全球云计算市场仍然以每年40%以上的速度增长。尽管竞争日趋激烈,亚马逊AWS的市场份额仍不断扩大。

以亚马逊AWS为例,2017年Q3季度营收为46亿美元,截至目前,AWS的收入已经达到123亿美元。加上第四季度的预计营收, AWS的年收入将超过180亿美元。

据报告显示,微软、谷歌和阿里巴巴云业务的收入增速远远高于亚马逊AWS,并且市场份额持续增加。但是,事实上,亚马逊AWS的市场份额比其余五家市场份额之和还多。

同时,由于在托管私有云领域的领导者地位,IBM仍然是市场第三大云服务商。在前8位云服务商中,甲骨文继续增长,而Salesforce和Rackspace则在细分领域市场保持着强势地位。

目前,大多数云服务商已经公布了其Q3季度的财报,Synergy评估本季度全球云基础设施服务收入(包括IssS、PaaS和托管私有云服务)达到120亿美元,并且仍然保持着每年超过40%的速度增长。

报告还发现,在全球的各个区域,云计算市场都在增加。并且,还有一个特点是,美国的云计算巨头不仅在全球而且在各个国家都占据着主导地位,但是中国除外。

根据IDC之前发布的2017年上半年中国公有云IaaS市场份额调研结果显示,阿里云一家独大,占据了近50%的国内市场份额,其他几名公司都是本土企业。

“我们预计2017年全球市场的增长率将为40%,看到亚马逊AWS业务部门的收入持续增长超过40%,折仍然让人很震惊”,Synergy研究集团的首席分析师John Dinsdale说,“微软和谷歌的增长也不错,而IBM正在托管私有云方面占据主导。在主流云服务商排名之外的其他云厂商,不仅面临的竞争更加激烈,而且所能获得市场份额也将越来越小。”

为您推荐

在截至12月31日的第四季度,意法半导体营收为25.8亿美元,较上年同期的22.8亿美元增长14%。意法半导体第四季度净亏损为7000万美元,合每股亏损8美分。这一业绩好于上年同期,2008年第四季度,意法半导体净亏损为3.66亿美元,合每股亏损42美分。意法半导体第四季度营收超过了市场预期,但净利润未达预期。汤森路透调查显示,市场分析师此前平均预计,意法半导体第四季度每股摊薄收益为0.02美元,营收为25.6亿美元。意法半导体总裁兼首席执行官卡洛·伯佐提(CarloBozotti)表示,“对意法半导体而言,2009年是亏损严重的一年。但是,我们仍对在过去一年所取得的成绩感到鼓舞。”意法半导体

新浪科技讯10月27日早间消息,康佳集团昨晚发布的财报显示,今年第三季度营业总收入45.41亿元,比去年同期增长17.84%,净利润1029.1万元,同比减少60.94%。今年1至9月份,康佳集团营业总收入124.82亿元,同比增加38.29%,净利润6117.85万元,同比减少42.63%。据悉,今年前三季度,康佳集团推出多款LED电视新品,使得LED电视产品销售量和销售额比去年同期均大幅增长,产品结构得到较大改善。同时,康佳通过开放式平台的网络智能电视,提升了品牌形象。对于前三季度净利润较去年同期有所下降,康佳方面表示,首先是由于外资品牌依靠上游资源优势,以低价冲击彩电市场,抢夺国内品牌的

据宽带论坛(BroadbandForum)周二公布的调查数据显示,2011年头三个月,亚洲地区固定宽带连接的增长领先世界其他地区。在分析了市场咨询公司PointTopic的数据后,宽带论坛表示,亚洲第一今年第一季度的宽带连接数量增长16.21%,达到2.264亿,占全球总量的42%。宽带论坛首席执行官罗宾·默什(RobinMersh)在新加坡亚洲通讯展的一个新闻发布会上表示:“我们已经针对这个问题说了很多,但毫无疑问,亚洲在这一时期占主导地位,这在很大程度上是受益于中国的驱动。”他指出,许多新建城市中也需要部署新的无源光网络(PON),中国还计划将本国其余1.25亿仍使用拨号上网的网络升级为宽

中国电信(微博)(4.8,-0.01,-0.21%,实时行情)(728,持有):业绩快报:三季度业绩低于预期,股价上行需催化剂我们认为,电信无论是移动业务还是固网业务上的表现很稳健,股价在中报超预期和三季报低于预期中已经有所反应,未来股价的上行需要进一步催化剂的出现。我们还是维持公司12个月目标价5.4港元,为2011年每股盈利0.227元人民币的19.3倍P/E,持有评级。人工成本和其他经营费用上升,业绩低于预期2011年首三季度收入为1823.6亿元人民币,同比增长11.8%;EBITDA为723.9亿元,同比增长6.1%;EBITDA低于收入增幅较多主要是因为人工成本和其他经营费用上升较