提速降费持续3年,未来仍是大概率事件

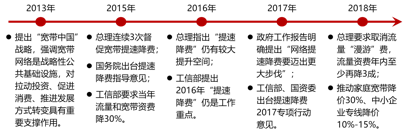

自2015年以来,国家持续推动电信运营商进行提速降费。今年4月4日,国务院常务会议进一步提出“四降低一取消”的政策。下一步开始落实《政府工作报告》确定的任务,围绕促进经济升级和扩大消费,督促电信企业加大降费力度。7月1日起取消流量“漫游”费,确保今年流量资费至少降低30%以上,推动家庭宽带降价30%、中小企业专线降价10%-15%,进一步降低国际及港澳台漫游资费。此外,还提出要加快高速宽带城乡全覆盖,今年提前实现98%的行政村通光纤,重点支持边远地区等第四代移动通信基站建设,推动飞机上互联网接入业务,支持在酒店、机场、车站等扩大免费上网范围。

实际上,若将考察范围再推广,可以发现自2013年推出“宽带中国”战略起,国家就已开始不断强化宽带网络的基础性、公益性定位。正如李克强总理所言:“提速降费不仅可以直接让利百姓,更可以加快促进我国经济的转型升级,可以说是‘一手托两家’。”“新一轮科技革命以‘互联网+’、大数据、智能制造等为代表,其中最大突破口就是电信网络行业。‘中国制造2025’的核心是智能制造,而智能制造的基础就是电信网络。”也因此,多年来政府推动“提速降费”的热度未有减弱。未来几年将是中国经济转型升级的关键期,在正常情况下,预计政府推动提速降费仍是大概率事件。

图1政府推动提速降费的历程

顶住压力,电信运营商业绩平稳增长

电信行业的增长主要靠两大因素拉动:用户规模和ARPU。在流量经营已成为电信运营商增收的主要抓手、用户规模增长已接近天花板等背景下,本轮提速降费无疑将使电信运营商的业绩增长前景承受较大压力。不过,笔者认为,本轮提速降费强调的着力点仍主要是加大网络覆盖、提升网速、降低单位资费等方面,比如,降低固定宽带单位带宽价格、调减移动宽带上网流量单价等。因此,电信运营商仍可望通过“宽带提速不提价”“移动套餐加量不加价”等举措尽量保持用户的ARPU值不发生大幅下降。再结合大力发展云计算、大数据、物联网等新业务,从而有望实现稳步增长。

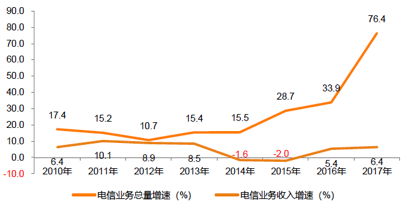

实际上,提速降费3年来,国内宽带用户的单价下降了90%,移动通信客户的单价也下降了83.5%,且手机长途漫游费已于去年被取消。但电信运营商仍取得较为平稳的增长,增速进入向上区间。这主要得益于流量相关业务的爆发式增长以及网络接入触点连接的日益增多,即提速降费的不利影响随着流量的增长、连接的增多、创新业务的发展而被消除。

图2 2010-2017年电信业务总量与业务收入增长情况

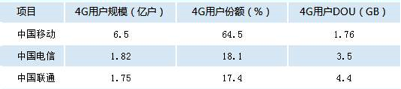

目前而言,行业的利好因素有以下两大点。一是整个行业的流量增长仍有较大潜力,中国移动的4G用户截至2017年底达到6.5亿户,在全行业的占比高达64.5%。不过,其DOU却为三家中最低的,仅为1.76GB,而竞争对手中国电信和中国联通在这一指标上分别约为其2倍和2.5倍。亦即,中国移动用户的流量激发仍有较大的操作空间,这将有利于维持行业收入大盘的稳定。今年1-2月份的数据也初步印证了这一观点的合理性,4G用户渗透率突破72%,移动数据流量维持了高速增长,1-2月合计同比增长高达186%。在此带动下,电信服务收入涨幅达到4.9%。

图3 2017年我国三大电信运营商4G业务发展情况

二是三大电信运营商在政企市场均取得了良好发展势头,云计算、物联网及大数据等新兴业务增速迅猛,已成为推动行业稳健增长的新动能。2017年,中国移动的政企专线收入达150.85亿元,增幅30.8%;IDC在全国建成4个国家级数据中心和45个省级数据中心,全网投入10.4万个机架服务,实现收入45.29亿元,增长85.9%;物联网业务重点布局车联网、工业互联网等领域,连接数净增1.26亿个,达2.29亿个,实现收入55.36亿元,上涨44.4%;数字化服务收入471.35亿元,增幅10.9%,其中行业信息化解决方案年收入超亿元的有9项。

中国电信的政企业务也同样发展迅猛,其中,物联网的连接数达到4430万,增幅高达212%,相应的收入增速超过200%,业务的价值得到较好的保护。包含IDC、云服务以及大数据等在内的新型ICT应用服务收入达400.5亿元,同比增长了20%,其中增长最为迅猛的是大数据业务,其收入增幅为87.6%,云服务的收入增幅为61.5%,最低的IDC业务的增幅也有20%。在互联网金融业务方面,翼支付2017年的累计交易额接近1.6万亿元,同比增长了53.4%,有效拉动了移动业务用户规模的增长,为主业发展作出了巨大贡献。

中国联通的IDC、物联网、云计算、大数据及IT服务等重要业务2017年的收入合共达到159.07亿元,同比上升17.4%,在主营业务收入中的占比为6.4%。预计至2020年,这一比例将大幅提升至15%左右,成为公司未来的重要增长引擎。

降低社会总成本,多行业从中受益

提速降费无疑将有效降低经济社会的总成本,使得其他行业的发展或多或少都将从中受益。

提速降费的执行,将首先表现出用户流量被大幅激发的特征,传输网络面临的压力将快速增加,急需作出相应的扩容和优化,这将进一步完善我国的通信基础设施建设,通信设备行业也将因此而获益。不仅如此,运营商在此背景下也会加快数字化转型和发展新兴业务的步伐,物联网、IDC和企业自身的信息化建设将进一步提速,相应的软硬件厂商均将迎来新的发展机遇。

其次,基于移动互联网的产品/服务的商用和推广的门槛将进一步降低,从而为移动互联网保持快速健康发展、“大众创业、万众创新”激活经济社会转型发展新动能打下更加坚实的基础。

最后,信息消费和数字经济也将更加蓬勃发展。多年来的提速降费,信息通信业可以为其他传统行业的转型升级有效赋能。截至2017年,中国的信息消费总额已达2.2万亿元,同比增长22%;数字经济规模达27.2万亿元,占GDP的比重近33%。这一轮的提速降费有望推动大数据、人工智能、5G等新技术、新业务和新业态的加速落地,进一步助力中国的数字经济步入世界前列。

电信运营商需在大环境下深远考虑

如何在提速降费的大环境下,实现收入和利润的增长是电信运营商需要思考的核心问题。

提升流量业务的附加值。流量价格持续快速走低已是不争的事实,而流量承载的内容的价值却得以较好维持。运营商可以考虑通过投资和合作等方式,在内容资源掌控方面建立差异化优势。一是与领先的互联网企业加强合作,为各自下设的负责互联网业务的子公司引入更多优质的内容资源,包括游戏、视频、音乐、金融产品等。二是瞄准优秀的内容资源企业进行投资,强化对优质资源的独占优势。在此过程中,也可向其开放经脱敏后的数据资源,助其发展壮大,从而实现投资的保值增值。

坚定发展物联网、云计算、大数据等新兴业务的战略决心。进一步加大对相关业务的资源投入,推动加快形成规模化发展的局面。业内普遍认为,这些战略新兴业务未来均将形成万亿级的市场,运营商在其中可谓优劣势并存:管道资源、数据资源、业务准入等方面的优势无可替代;信息化能力水平低下、网络架构臃肿、运营效率待进一步提升等劣势也相当明显。运营商需要加快提升能力、补齐短板,抢占即将到来的数字化发展机遇。此外,这些战略新兴业务还有一个重要的特点,即均是平台型业务。因此,运营商同时还需要加快主导形成开放共享、合作共赢的生态圈,与产业链各方合力做大蛋糕,从而进一步扩大自身的价值份额。

坚定推动网络重构和运营转型的战略决心。目前的电信业正处于“后流量经营”时期,在向万物互联时代过渡。综合业内专家的观点,万物互联时代将是以“泛在智能终端+云/大数据等+超高速网络(如5G)”为技术特征,以“流量+数字服务”为核心产品,以“平台服务、能力输出、多元数字服务带来新收入”为绩效表现的时代,电信运营商将不但是网络接入者,还需具备多元化的数字能力,可提供丰富的数字化服务。因此,数字化转型对于电信运营商已是势在必行,而数字化转型的基石在于网络重构和运营转型,它涉及到组织重构、运营重构、流程重构乃至产业链重构等,需要下大决心和动大手术才可能全面成功。运营商的主要领导人要尽快意识到其严重性,以高层的直接强势介入和统一领导,推动实现“网络随选、弹性部署、快速配置”,以更敏捷的架构让业务和服务更高效,促成更多的开放合作和创新发展;结合云计算和大数据等新兴技术,更加精准地定位目标客户群体及其需求,更加智慧地设计开发产品,更加高效地满足其需求,并在此过程中形成持续降本增效的良性机制,确保大幅度提高企业的效率和敏捷度,尽力改善B2B和B2C客户的体验,使运营商的传统业务和数字化新业务的收益实现最大化。

探索国际化发展空间。随着国内的电信服务市场已成为红海市场,运营商可以结合国家的“一带一路”等国际化发展战略,一是为我国走出去的企业提供信息通信服务,二是可以探索进入非洲、中亚等海外地区提供电信服务,寻求国际化发展机遇。客观而言,“一带一路”发展中国家的电信业相对较为落后,我国运营商在国内的发展经验将为其在相关国家开展业务提供有益借鉴,有助于其更加多快好省地实现发展。