购物场景从线下到线上到全渠道融合转变。

2017 年三季度彩电市场零售量规模为1041 万台,同比下降12.9%;销售面积为689 万平方米,同比下降7.3%。遇到近年来历史最差三季度业绩,截止2017 年9 月彩电市场零售规模下降9.2%。 从全球情况来看,面板和整机出货不理想,2017 年前三季度,全球面板出货量191M,同比下降0.9%;全球整机出货量152M,同比下降3.6%。

彩电市场业绩下滑关键因素主要有:面板价格维持高位不降,导致整机均价上涨,零售均价上涨达16.3%,导致彩电整机产品销量不振;另一方面,线上电商渠道增速放缓,红利正在消退,除了平台电商和专业电商相关数据增长放缓外,自营电商受互联网品牌表现乏力影响也出现负增长。

线上增长维持整体市场流量。根据统计,17 年双十一彩电线上公开平台零售量279.5 万台,同比增长32.9%。线下的彩电市场零售量比16 年下降3.0%,双十一带来了新零售模式的形成,对比全年18.5%的下降来看,双十一也为线下带了流量。根据统计,双十一大家电品类中,平板电视超越白电,零售份额达到31%成为双十一大家电之首。

平板电视成为双十一大家电之首

资料来源:公开资料整理

中国彩电市场分季度销量及同比增速

资料来源:公开资料整理

线下仍是消费升级主战场

线下是高端产品的主销市场。据数据显示,2017 年三季度线下彩电市场的均价为3908 元,高于线上彩电市场均价1186 元;三季度彩电高端市场(6000+)零售量规模为98.8 万台,同比增长28.7%。其中线下市场高端产品的市场份额为13.1%,同比增长了6.7 个百分点;线上市场高端产品的市场份额为4.1%,同比增长了2.2 个百分点。

品牌竞争格局改变

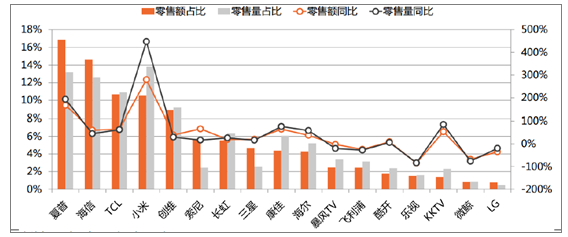

传统六大品牌在线上依旧强势。根据数据,17 年双十一期间,传统六大品牌合力拿下48.4%的零售额份额,比16 年增加4.1%。其中,海信份额14.6%,同比提升2.2%;TCL 份额10.7%,同比提升1.8%。创维基本与16 年持平,零售额份额8.9%。小米、夏普分别撑起来互联网品牌和外资品牌半边天。线上品牌在经历了17 年的动荡后,品牌集中度提高。前十名品牌零售额总份额达到86.2%,比16 年同期多出8.8 个百分点。

17 年双十一线上彩电品牌市场表现(单位:%)

资料来源:公开资料整理

大屏化、智能化、高清化和节能化成为电视行业的发展趋势

我国彩电出货量占全球90%以上,处于主导地位,同时,平板电视大屏化、智能化、高清化及节能化趋势明显。全球电视平均尺寸由2008 年的不到 30 英寸提高到 2016 年的55 英寸。同时,我国智能电视渗透率将从2012 年的30%多上升到2016年的接近90%,智能电视普及趋势明显;全球超高清(UHD)4K 电视出货量也将从2015 年的3200 万台(同比增长160%),预计提升到2020 年的1.4 亿台。

55 寸依旧强势,大屏成为未来彩电行业趋势。根据统计,17 年双十一期间,55 寸零售量份额32.1%,呈现尺寸单寡头;第二大尺寸是32 寸,份额17.6%。55 寸及以上的大尺寸彩电,市场份额增加10 个点;60 寸、65 寸、70 寸是除了55寸以外,大尺寸中最畅销的三个尺寸。60 寸、70 寸因夏普的价格策略市场份额提升明显,65 寸零售量同比增加47.6%。

17 年双十一线上彩电尺寸零售量占比

资料来源:公开资料整理

4K 电视普及,8K 电视正在路上。2017 年三季度4K 电视的渗透率为60.0%,同比增长11.4 个百分点。从尺寸结构来看,4K基本实现了在大尺寸产品的覆盖。同时,8K 电视开始布局,目前SDP、INNOLUX、AUO、BOE、CSOT、LG、SDC 均已规划8K 面板,终端市场夏普已经推出8K 电视产品。

与此同时,得益于中国消费升级大环境的驱动,彩电市场呈现产品向上的发展趋势,新技术、高画质、高工业设计等产品销量稳步提升,大尺寸化继续加速

为您推荐

液晶电视和等离子电视差距将进一步拉大高清晰全数字电视将成为消费新宠新型平板电视有可能正式亮相市场.预计2007年液晶电视仍然是彩电当之无愧的主角,但是,不再是唯一主角,高清晰全数字电视将逐渐成为几乎所有彩电企业的新宠,这和2008年北京奥运会日益临近、国家数字电视地面传输标准已经出台有关。所谓“全数字电视”,就是不用机顶盒等中间设备,“即插即看”数字电视节目的电视,像现在大多数城市家庭使用的有线电视一样。还有,新平板电视将出现在我们面前,所谓“新平板电视”,就是指OLED、FED、SED这些人们没有见过的平板电视。但是,新平板电视短时间内不会形成大的气候。需要特别指出的是,超薄CRT电视在20

摘要:目前我国正处于城市消费结构升级和更新换代时期,新一轮的住房制度改革必然为彩电工业形成新的市场需求和更新需求,投资机会也就油然而生。按照国家广电总局2001-2010年广播电视事业发展计划纲要,到2010年,有线数字电视用户将达到8183万户。可以预见,在我国教育事业快速发展、申奥成功、世博会的利好前景影响下,我国彩电市场还会保持长期良好的发展趋势,数字电视的广阔前景也可见一斑。近年来,随着数字技术、网络技术的发展和信息化的推进,我国彩电业在产业结构、产品结构、企业结构、资本结构、市场结构以及区域结构、产业链结构、人才结构上都发生了新的变化,开始步入转型升级创业发展的新阶段。发展趋于多元化

被多家调研公司乐观估计的平板电视市场,或许正处在产业变革升级的关键节点。从TCL、康佳、创维等多家国内彩电企业库存现状分析,它们的库存量已经远远超过日常备货的数量,而这一方面是因为部分调研公司虚高预测数据的误导,另一方面也是前段时间面板价格走低后的终端体现。过种种迹象表明,随着“金九银十”彩电传统销售旺季的临近,想借助这一轮营销攻势实现产品升级的企业并不在少数。库存偏高“本次赴台签约数据不是很理想,这几天协会正在商讨具体的解决办法。”当提及此次中国电子视像行业协会率领国内八大彩电企业去台湾采购面板的具体金额时,一位知情人士在接受记者采访时用这样的话来形容。从7月20日起,关于此次采购的具体事宜

“做彩电的为何干不过做冰空洗白电的?”很多彩电人士来电来函表示不服,认为彩电业引领了国家科技创新之先,虽然市场销售上一时英雄气短,但是贡献却不容抹灭。正好我对这个话题也是意犹未尽,所以继续呈上拙见,欢迎业界拍砖。我认可,正是如今剩者为王的这六大国内彩电厂商,相当长时间里曾经给国人带来了最经济最大众的消费娱乐。但是,在进入以网络为核心的新商业文明时代,曾经领时代潮流风气之先的国内彩电行业非但没有与时俱进,反而是集体固步自封,起码这最近十年是明显与时代脱节,out了。业界同行@端木清言最近撰写微博有妙评:“2009年LEDTV热,是韩国人划了个超薄的圈;2010年3DTV热,是日本人划了个立体的圈