【众视媒体消息】美国数据分析公司Ooyala近日发报告表示,2018年第一季度数据显示,用户总体上更偏向于观看长视频内容。在移动端、平板端、PC端以及电视端,由于视频的内容增长,用户参与度下降,因此在设备端的差异上并不会体现的特别的明显。本季度长视频首先在互联网电视(OTT TV)的观看时长仍占据着主导地位,约有99%,此外PC端为55%,智能手机为54%。此前comscore的调查结果强调了流媒体对我们当今的娱乐生活产生了极大的影响,OTT流媒体已经成为了重要的媒介生活方式,全球移动消费趋势已经呈现了更加缤纷化的态势。

ComScore报告表明流媒体已成为重要的媒介方式

今年5月互联网信息调研机构comscore发布了一份关于OTT消费者的报告,该报告专注于美国OTT消费市场,报告显示2月份Wi-Fi家庭(HHS)平均OTT内容为50小时。

仍有67%的人群选择传统的付费电视订阅,并且有近59%的重型流媒体用户还会继续享用传统的付费电视服务。该报告显示,户主的年龄对流媒体的应用有一定程度的影响,但程度低于人们的想象。

众视媒体小编如是总结,年轻的用户群更容易推动流媒体的覆盖,约46%的介于18~34岁之间的户主被确定为重型流媒体用户。此外还有39%的年龄介于35~44岁之间的用户群也是主要的人群。在年龄段的最边缘,年龄超过65岁家庭户主也可被归为重型潜在的流媒体消费群,约占到了25%。

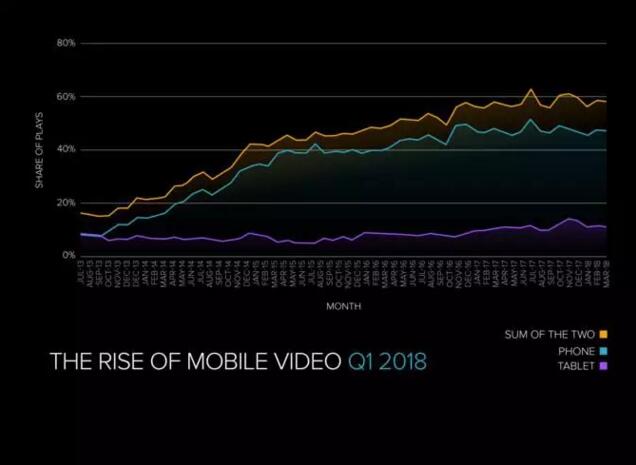

comscore的调查结果强调了流媒体对我们当今的娱乐生活产生了极大的影响,特别是体育和新闻的影响在日益增长:所有人都越来越多地通过流媒体享受这些服务,正如我们经常指出的那样,所有人正越来越多地选择在移动设备上观看内容。2018年第一季度全球视频指数显示,移动视频再次在所有端口中占据了60%的份额。

本季度的索引还显示,目前所有屏幕端都可观看各种长短类型的视频内容,移动端的设备传输完成率也比预期要高得多。

要点简析

一、流媒体视频内容的崛起:

与之前相比,2018年第一季度流媒体内容创作的增幅更大。第一季度所处理的内容量几乎是前一年的3倍。长视频内容(20分钟以上)的加工量同比增长189%;中等视频(5-20分钟)增加了171%;短视频(0-5分钟)则上涨了178%。增长的加大发生也与不断扩大的创作者和分销商有着重要的关系。

二、移动视频和区域移动视频的兴起:

在移动设备上观看的在线视频数量为58%,传统上的季度Y / Y增长率为1.8,在14个季的增长中为最小。

EMEA在2018年第一季度的移动视频播放量达到58%,与2017年第一季度的47.8%相比同比增长22%,比两年前则增长了39%。Asia-pac地区移动设备上的视频播放比例达到60.7%,高于一年前的52.3%。这是该地区连续第四个季度移动设备播放量大于60%的情况。北美手机端播放则增加到了56.6%,比一年前增长9%。拉丁美洲在移动设备上的视频播放份额达到了59.5%,目前为历史最高水平。

三、设备和视频长度观看的时间统计:

在每个设备端观看的长视频(20多分钟)时间已经超过了50%,这是过去五个季度中第三次实现的突破。在互联网电视观看长视频的时间近99%,此外平板电脑为75%,PC端为55%,还有55%的用户使用了智能手机端。

智能手机,平板电脑和PC端的中等视频观看率均低于10%,但是智能手机(9%)略高于平板电脑和PC端(两者均为7%)。

本季度的短视频观看率在智能手机端观看时间占比为38%,低于上一季度的44%。平板电脑的短视频观看时间达到了24%,低于上一季度的29%。另外,个人电脑的短视频时间稳定在了38%。

4、移动长视频和超长视频完成趋势:

观看者在PC上观看长视频(20-40分钟)完成时间大约为71%,平板电脑为61.3%,智能手机占到了56.6%。

超长视频内容(40 +分钟)的完成率最高的是PC,为59.3%,平板电脑为51.3%,智能手机为45.4%。

5、视频广告趋势:

报告认为移动设备端,贴片广告展示次数所占比约有一半以上(58%)。PC为37%,电视所占的次数比为42%。目前,广告发布商对PC上的前贴片广告展示次数略有增加,攀升至了72%。对于广播电视公司来说,插播广告的展示次数一直保持着平稳的状态。

但是对于广播公司和发布商而言,插播广告完成次数实际上仍然高于前贴片广告。

流媒体视频的增长趋势分析

经过众视媒体小编细细研究,2017年4月,报告数据就显示内容生产者在过去12个月内的产量已经增加了一倍以上。长视频内容年内实现增长159%,中等时间视频增长了87%,短视频则显著增长了112%,这是对流媒体浪潮猜想最有效的回应,根据普华永道2015年至2017年的研究,通过互联网访问电视内容的美国人所占百分比增长变化如下:

18-24岁年龄组中,77%~87%;

25-34岁年龄组中,75%~90%;

35-49岁年龄组中,53%~78%;

50-59岁年龄组中,49%~63%。

简而言之,美国人有更多的人群开始选择观看流媒体内容,在全球范围内,观看习惯也在进行着全面的变化。

与2017年第一季度相比,2018年第一季度长视频的加工量同比增长为189%,中等视频增长为171%,短视频增长为178%。

内容的创造与处理方面的扩展对于创作者以及分销商而言都是共同关注的重点。在体育,新闻,娱乐和企业相关的内容创作中已经形成了比较完善、固定的内容形式了,因此目前对于创作产出者而言可以适当的选取一些小众内容继续推出 ,进而发展更多的OTT服务。

显然,内容支出费用还是很昂贵,内容的产出与经销商的头条新闻每年都会发生,经常能听到投资数十亿美元等等大金额的新闻报道。根据Diffusion Group的预测,到2022年,Netflix,Hulu和亚马逊关于原创内容的投资预计将增加两倍,并且在美国本土生产的电视剧数量将增加三倍。

这种内容的高效产出潮流不太可能在短期内消退。这对于生态产业系统的建立及发展要求特别的高,如何更快的获取优质内容特别的重要。但是,增加内容供应链可能非常复杂并且耗费成本,拥有灵活,可扩展的内容处理和管理工具至关重要。此外还需要一个可以帮助简化运营,降低成本并实现收益最大化的平台提供支持。例如,ooyala的Flex媒体平台。当被典型的广播或制作公司使用时,已被证明可以将每个项目的时间减少58%,将生产率提高3~4倍,将每个项目的成本降低71%并缩短新项目的时间。

平板和智能手机视频趋势

2018年第一季度,移在动设备上观看的在线视频用户数在持续增加着。

移动端的使用者所占份额为58%,比一年前增长了1.8%。虽然2017年第四季度(11%)和2018年第一季度(2.8%)的Y / Y增长率差异为9.2%,但2015年第四季度(34.5%)与2016年第一季度(14.5%)之间的差距已经超过两倍增加到了20%。

目前是否达到了移动视频增长的极限?众视媒体小编分析认为,其实并没有,反而出现了暂时停滞不前的状况,有迹象表明在第二季度可恢复正常增长趋势。

根据Gartners全球智能手机追踪服务,2017年智能手机第四季度销量相比第一季度Y / Y值而言呈下滑的状况,这主要是由于消费者升级功能的放缓。手机到智能手机阶段后,由于没有高质量的低成本替代品,这使得高价智能手机的更换周期正在延长。但是这些因素都不会妨碍消费者在未来使用智能手机消费更多视频内容。

预计智能手机销售将在2018年至少恢复3%的增长率,新兴市场将实现更大幅度的增长。根据GSMA预计,未来七年全球移动设备连接将达到77%,高于2017年的57%。事实上,该组织还表示,全球每个地区的智能手机连接都将超过67%。

移动视频增长的另一个好处是越来越多的电信公司提供了多样的无限数据流量的服务,让消费者更容易在手机上观看视频而不必担心数据流量问题。正如媒体测量公司Zenith所说,预计2017年智能手机和平板电脑的视频播放量将增长20%。

全球移动消费趋势

LatAm在Q1亚太地区的手机视频播放份额中实现了显着的季度增长,但增长幅度不及近几个季度。而欧洲,中东和非洲和北美地区的移动用户份额在下降。事实上,EMEA的Q / Q增长率下降了8%,同比增长率仍为22%。

优质内容数量的增加,特别是最近作为OTT产品的体育内容产品在上升,这将继续推动移动视频的观看量,因为消费者通常会转向他们最小的屏幕观看,甚至一些世界级的娱乐体育等活动,体育内容将成为多个方面移动视频增长的催化剂。

据ComScore称,消费者在访问互联网时越来越倾向于可“移动”,新兴市场最有可能看到这种行为。印度尼西亚和印度超过三分之二的用户只使用移动设备访问互联网,而在法国(约6%),英国(约8%)和加拿大(约8%)等成熟市场中,该细分市场规模要小得多,同时,12%的数字人口仅限于使用移动电话,2016年5月至2017年5月期间增长了2%。巴西是一个新兴的转型市场,差不多有三分之一(29%)的人口喜爱用移动设备,往年同期为22%。

ComScore还发现仅限移动设备的用户不会受到年轻用户的支配。虽然18-24岁的人中有25%只是移动,但年龄较大的群体表现出了类似的倾向,25-34岁的人群中有28%的用户数。 35-44岁的人中有26%和45岁及以上的用户中有24%都宣称自己仅使用移动设备。

EMEA中设备的播放份额

EMEA在2018年第一季度的移动视频播放率达到了58%,比2017年第一季度的47.8%增长22%,比2016年第一季度增长39%。智能手机上的视频播放在过去两年中增长了近35%,过去一年中增长了15%。与此同时,平板电脑的播放率在过去两年中增长了近55%,自2017年第一季度以来增长了44%。

欧洲仍有很大的增长空间,前面提到的GSMA情报报告称欧洲目前的智能手机连接份额(70%)到2025年将增加到81%。欧洲的移动普及率几乎无处不在,只有不到15%的地区人口没有通过移动设备实现连接。Telecompaper的一份新报告显示,在大多数欧洲市场,运营商正在增加所包含的数据量,其中10GB + /月是最常见的计划之一,此外还有着越来越多的数据流量包括无限制的数据流量计划也在推行着。

欧洲在部署下一代无线网络方面发挥着主导作用。到2020年,5G将成为行业标准,但欧洲的一些无线服务提供商已经推出了扩展试验部署。预计5G网络将大幅增加移动设备的带宽传输率,观看视频内容时会更加的快捷。

不仅仅是SVOD和AVOD在亚太地区产生了足够的影响。Twitter最近也宣布与合作伙伴在亚太地区推出了九个优质视频体育内容,增加了大量现场原创节目。

“亚太地区是Twitter的增长引擎,我们需要通过推送更多的优质内容来获取更大的成功”,推特在亚太地区的体育合作伙伴关系主要参与者Aneesh Madani说道。“亚太地区的数字视频消费正在快速增长。向亚太地区的广告商介绍这些新的体育视频赞助活动将加强我们在该地区的关系,并为粉丝提供一个轻松的方式来跟上体育运动。”

案例:北美地区设备的播放情况

在北美移动视频播放在所有视频播放中占56.6%,比一年前增长9%,同过去两年相比增长18%,但移动电视的份额实际上比第四季度有所下降。移动的过去八个季度的视频播放时间实际上已经在下降。

这种下降的原因主要来自智能手机,其平均Y / Y值为43.3%,而2017年第一季度增长为43.5%,低于第四季度的46.8%。这实际上已经是有史以来手机游戏的最高份额,但是58% 的增长不足以支撑智能手机疲软的季度增长状况。

事实上,消费者似乎更倾向于能更自由地使用他们的移动设备,更倾向于移动网络数据而不是Wi-Fi。据Opensource分析表示,消费者更多的倾向于使用无限流量作为重要的网络手段,特别是像AT&T这样的运营商的支持下。此外,Verizon,Sprint和T-mobile正在提供的网络服务中除了Sprint之外的其余的wi-fi使用量均有下降的迹象。

移动数据使用的激增也表明,当用户想要连接到提供体育和新闻视频的服务时,用户不太愿意寻找Wi-Fi连接,这两种内容类型是消费者都可即时观看的。随着更快的网络(如5G)变得可行,这种行为将会增加。

参与趋势

在2018年第一季度数据中,用户在互联网电视,平板电脑上观看的长视频(20多分钟)时间超过了50%。仅在2017年第四季度,智能手机上的长时间观看时间为47%,PC上为37%,而在2017年第三季度,所有在PC端的注册用户观看时长占比为48%。

许多因素促成了消费内容以及消费方式的演变:如可用的优质内容数量,新兴市场中智能手机价格的降低,移动带宽的覆盖扩大,全球数据流量价格的下降,更多的运营商选择提供无限流量计划,以及大部分内容商视频点播和实时内容的质量提升,等等。

大部分变化也可归因于可用的OTT服务数量的增加。例如,在美国,OTT服务的数量在2018年第一季度增加到214,是2014年的两倍多。通过多种服务提供的内容已经超过了美国的60%,每个宽带家庭基本都会有SVOD服务。此外丰富的内容,以及带宽的种类增多为用户提供了更多选择,可以自由选择观看哪些内容以及如何观看。

长视频分析(20分钟以上)

据数据显示,长视频内容约占互联网电视观看时间的近99%。自2016年4月以来一直是这样的,平板电脑本季度的观看时长约占据了75%,与上一季度相比上升了71%,平板电脑是第二个最受欢迎的观看长片的设备。

自2017年初以来,用户长视频观看的时间一直在50%以上,特别是如今的智能手机观看时间达到已经占据了55%。

本季度,智能手机的长视频观看时间为54%。过去两个季度的PC端观看长视频的时间已经下跌至50%以下,本季度达到了55%。

中等时长视频分析(5-20分钟)

智能手机,平板电脑和个人电脑的中等时长视频的观看量均低于10%,智能手机(9%)略高于平板电脑和个人电脑(均约为7%)。

过去五个季度用户在智能手机的使用率中介于9%至11%之间,同时平板电脑的平板电脑介于5%至9%之间。这是自2016年第一季度以来第二次在PC端上观看的中等视频没有突破2017年第一季度的情况,其当时的比例为6%。六个季度的平均值约为2%~3%,过去三个季度的TV端媒体形式时间一直低于1%。

短视频分析(0-5分钟)

用户总体上约有38%的时间在智能手机上观看短视频。从上个季度的29%下降的迹象表明,这可能是因为平板电脑的占有率使然,同时用户有一定的比重回归到了TV端。短视频内容可能越来越多会在PC端的观看率有所提升,本季度数据显示,电脑端观看短视频的时间已经收于38%。与此同时,互联电视仅占到了1%,这个数字在过去五个季度的吧表现中并不稀奇。

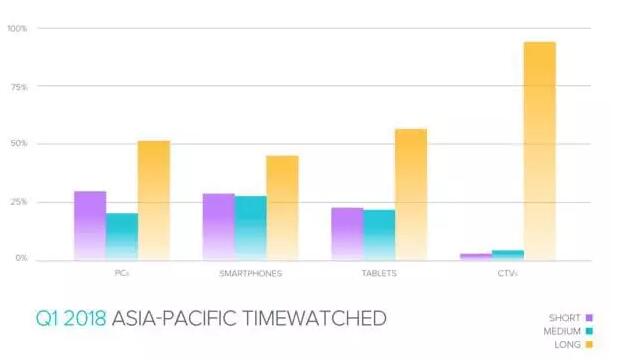

区域时长观看分析

长视频的观看量仍占主导地位,有越来越多的优质内容提供了足够的支持,使得其市场占有一直成比较稳定的状况。长视频的观看显然在每个屏幕端都占了主导地位。

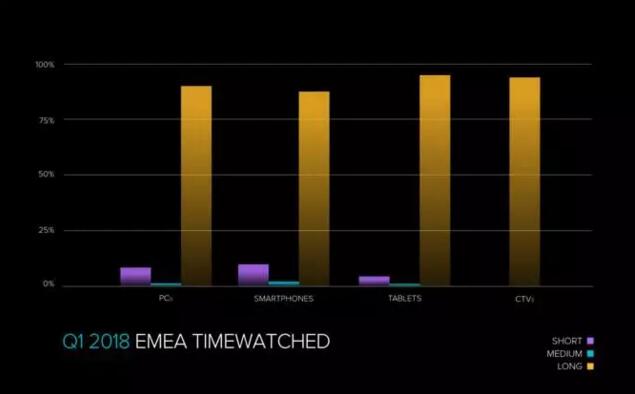

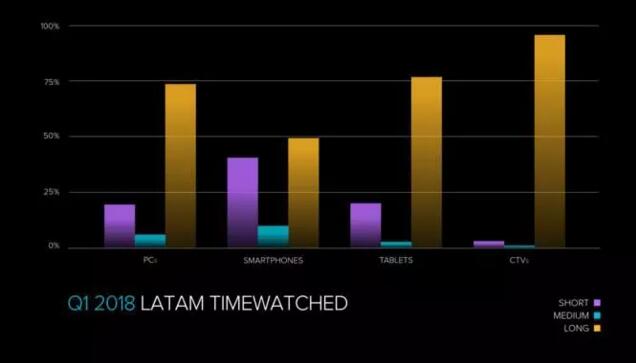

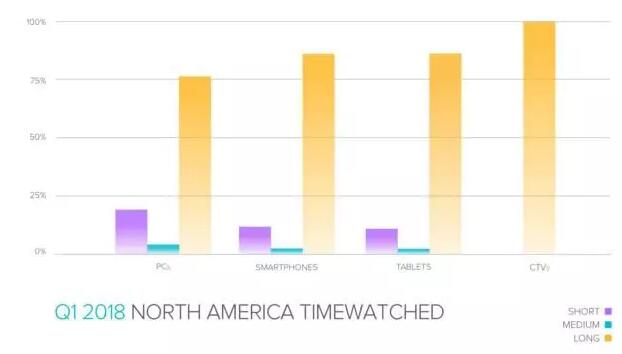

在欧洲,中东和非洲,长视频的观看的时间最长。如CTVS(99%),tablets(95%),Pcs(90%)。在北美通过智能手机观看长视频的比例占据着榜首位置,其智能手机所占比例甚至达到88%。来自新兴市场的数据来看,亚太地区的观看时长也是比较长的。拉丁美洲的长视频观看时间也是占据到了主要的地位。

责任编辑:张晓宝