【摘要】国外研究机构Ofcom发出了一份年度媒体报道,该报告回顾了电视和音像领域以及广播和音频领域的主要趋势,众视媒体小编ZERO整合了其中的重要观点。Ofcom表示在这些报告中,主要提供了有关传统广播电视和广播服务的数据和分析内容,并阐明了订阅点播和流媒体服务的吸收和影响。报告指出,2017年英国的流媒体等电视服务用户已超越了传统的付费电视服务,Netflix、NOW TV 和亚马逊的Prime占据着主要的流媒体市场,订阅量累计有达到 1540 万,智能电视、流媒体棒等终端增加,宽带费用下降、自制独家内容增多等等因素促使着越来越多的用户选择了流媒体服务,这也预示着流媒体市场的争夺战也更加激烈。

订阅付费电视越受欢迎

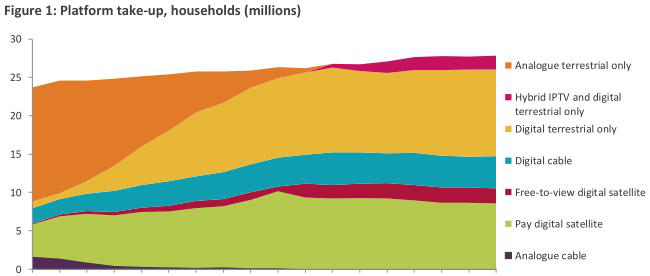

地面数字电视是最为常见的形式

根据BARB的机构调查,在2018年第一季度,95.6%的英国家庭在继续使用着电视机。这个数字自2012年以来一直保持相对稳定,当时数据略微高出现在,为96.3%。其余的4.6%用户要么是没有电视机的家庭,要么是不使用电视,要么是选择使用其他设备观看视听内容,或者是电视机处于长年的无法开启的状态。

用户家庭所选择的电视平台比例图

众视媒体编辑发现,拥有数字地面电视(DTT)的家庭占英国所有家庭的最大比例,共计1130万个家庭约占比为39.8%,自2012年以来增长了2.3%,在2013年和2014年略有下降, 近年来数字地面电视的增长可能部分是由于消费者从传统的付费电视平台转向支持免费的DTT服务与在线SVoD服务(如Netflix和Amazon Prime Video)相结合的服务方式。

有卫星付费电视(付费DSAT)的家庭比例从2012年的33.6%略微下降到2018年第一季度的30.4%,而数字有线电视服务(DCAB)也出现了类似的下降:从2012年的15.7% 已经降到了2018年第一季度的14.9%。拥有免费卫星服务的家庭比例保持稳定(2018年第一季度为6.4%,2012年第四季度为6.7%)。

转投向IPTV的家庭(包括英国的BT TV,TalkTalk TV,Plusnet TV或独立的YouView盒子中的任何一个)的家庭比例从2012年的1.7%增加到 了2018年第一季度的6.3%。

订阅及点播服务增长迅速

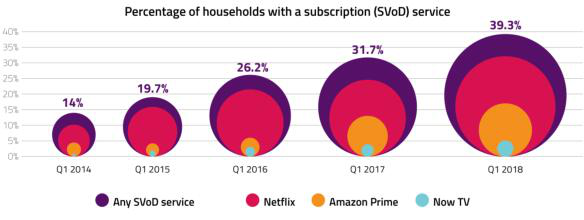

主要的SVoD服务在2017年和2018年第一季度的用户数量都有快速增长。亚马逊Prime视频的同比增幅略高于Netflix,在2018年第一季度增长了32.7%,达到480万用户。但是, Netflix仍是目前最受欢迎的SVoD服务,2018年第一季度,英国付费点播家庭数量达到910万(自2017年第一季度以来增长32.2%)。

SVoD的迅速普及导致Netflix,亚马逊和NOW TV的订阅总数首次超过了对“传统”付费电视服务的订阅。根据BARB机构调查数据,2018年第一季度英国付费电视用户总数为1510万,而Netflix,亚马逊或NOW TV的用户总数达到1540万。但是,这个数字包括在一个家庭内订阅多个SVoD服务,1110万个家庭(39.3%)中每个用户至少拥有Netflix,亚马逊或NOW TV中的一个服务。

订阅点播服务增长图

此外,使用任何SVoD服务的英国成年人的比例现在几乎与使用任何免费PSB BVoD服务的人相当(2018年上半年PSB广播公司服务为35%,SVoD服务为34%)。这也体现在个人VoD服务的使用上,几乎同样多的人声称使用Netflix(28%)来观看BBC iPlayer(33%)。亚马逊(英国第二大最受欢迎的SVoD服务)用户的快速增长意味着现在使用此服务的成年人使用ITV Hub / STV(第二大最受欢迎的BVoD服务)的比例已达12%和16%。成年人也转向其他在线流媒体服务的VoD服务,17%的英国成年人使用YouTube在线观看电视或电影。

智能电视和流媒体播放器推动了VoD消费的增长

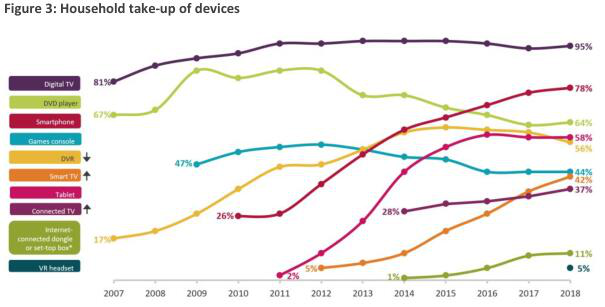

众视媒体编辑认为随着连接设备的增长,加上更多人可以获得更快的宽带速度,这些推动了视频点播的增长。2017年11月,80%的家庭拥有固定宽带连接,其中58%是超高速(即下载速度为30Mbit / s或更高)宽带,超过四分之三的成年人(78%)现在拥有智能电视,以及智能手机服务,其中大部分(85%)拥有4G服务(自2017年上半年以来增长9个百分点),而58%的家庭拥有平板电脑设备。

然而,电视机的增长速度超过了其他设备,作为一种访问VoD的方式,2017年通过电视机观看所有VoD的观看时间已占到67%。2018年上半年在家庭中拥有电视的人中,52%的家庭拥有宽带连接的智能电视或通过其他设备(如机顶盒,游戏机,笔记本电脑或流媒体棒)连接到互联网的电视,他们可以通过这些端口享受点播服务。

将电视连接到互联网最流行的方法是使用智能电视。几乎一半(44%)的电视家庭拥有智能电视,其中大部分(83%)与家庭宽带服务相连。家中有电视的人中有五分之一(20%)使用游戏机将电视连接到互联网,以便在电视屏幕上观看。

互联网连接的加密狗或盒子(如NOW TV机顶盒,Roku,谷歌的Chrome,Amazon Fire TV 电视棒,Amazon Fire TV和Apple TV)也越来越受欢迎,大约十分之一(11%)的家庭 使用它们来访问VoD服务(2016年上半年从5%已经开始增长)。流媒体棒的日益普及可能部分是由于它们使消费者无需通过付费电视平台即可访问VoD服务。

家庭享受的服务比例增长图

订阅SVoD的关键原因在于享受独家自制内容

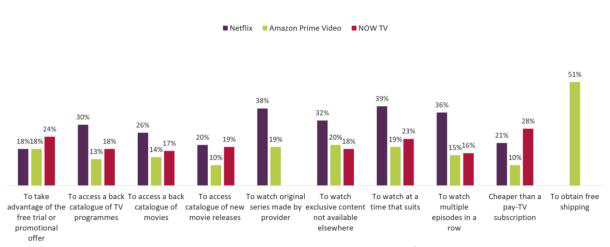

Netflix和亚马逊Prime对原创内容的高投入正在推动着订阅服务的增长,2018年第一季度有超过三分之一的Netflix(38%)用户表示能观看更多的原创内容,因此选择了注册,这一比例在2017年第一季度已经增长到了30%。有32%的Netflix用户和20%的亚马逊Prime视频用户选择“观看其他地方没有的独家内容”作为订阅理由。

Prime Video服务本身正在推动越来越多的订阅,为了“利用免费试用”而进行的注册也在所有服务中下降,亚马逊Prime视频下降了11个百分点(29%到18%),Netflix下降了17个百分点。

越来越多的受访者声称已采用SVoD服务,因为他们认为它比付费电视订阅便宜。超过四分之一(28%)的NOW电视用户表示他们使用NOW TV是因为它比付费电视便宜,比2017年第一季度的16%上升12个百分点,特别是35-54岁的人从2017年第一季度已经增长到2018年第一季度的30%)。Netflix(12%增至21%)和亚马逊Prime视频(9%增至10%)也有类似的增长。

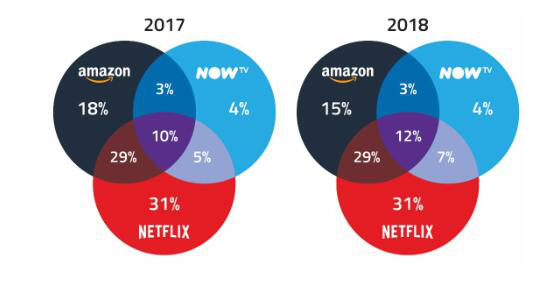

选择使用Netflix,Amazon Prime Video和NOW TV的原因

一半的SVoD用户订阅了多个服务

众视媒体小编整理数据发现越来越多的英国SVoD用户使用多种SVoD服务,其中51%的SVoD用户在2018年第一季度使用两种或更多服务(2017年为47%)。

到目前为止,最受欢迎的服务组合是订阅Netflix和亚马逊Prime视频,2018年第一季度几乎三分之一(29%)的SVoD用户声称采用这种组合。较小比例(7%)声称同时使用Netflix和NOW TV,而12%的用户声称订阅所有三种服务(Netflix,Amazon Prime Video和NOW TV),高于2017年第一季度的10%。

随着市场的分散化以及新的SVoD服务的推出(例如下面描述的新的体育流媒体服务),订阅多个SVoD服务可能变得更加普遍。

订阅多项服务的SVoD用户比例图

大多数SVoD用户还拥有传统的付费电视服务

SVoD服务的快速增长使得消费者可以更自由地在他们想要的时候观看他们想要的内容,但是对于许多SVoD来说是对传统付费电视订阅(例如Sky或Virgin TV)的补充。 在2018年第一季度,71%的SVoD订阅者也有付费电视服务,与上一年度大致相同(2017年第一季度为72%)。

高度重叠可能是因为传统的付费电视服务提供的内容与Netflix和亚马逊Prime视频不相同,例如独家体育内容。虽然Netflix尚未将其独家直播体育作为其整体内容策略的一部分,但亚马逊Prime视频和其他SVoD和社交媒体网站在这一领域更加活跃。 然而,与Sky和BT等付费电视提供商相比,他们对英国体育内容版权的投资仍然很小。

电视内容类型增加 消费呈多元化

多类的电视及点播服务在争夺用户

2017年的英国观众可以选择不同的方式来查找和观看视频内容。 来自行业资源汇编的数据显示了这些选择的多样性。

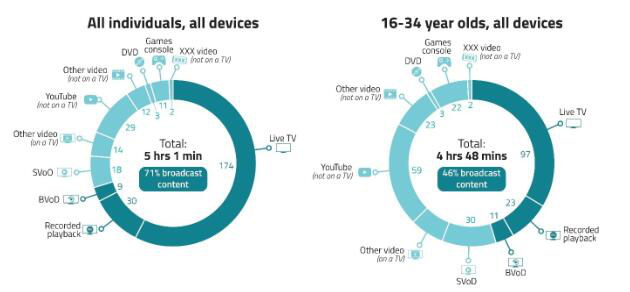

在平均每天观看的5小时11分钟的视频内容中,71%来自广播电视,58%为在电视机上观看直播。然而,除了电视机之外,还有其他几个大的浏览贡献者。YouTube在电视机以外的设备上是最大的可测量类型,主要是非广播电视的内容观看,平均每天有半小时的观看时长。这远远大于订阅视频点播(SVoD)观看时长的18分钟,但作为一个类别它更加显得多样化,因为包括有音乐视频,短片,一些长篇内容,等等。电视机上的另一大块观看(12分钟)主要是YouTube,但也包括无法识别的内容,可能包括订阅提供商的盗版和按次付费内容。

16-34岁人群的数据显示,总体而言,他们观看的视频内容与其他年龄组相似(每天4小时48分钟),但他们观看的内容存在显着差异。他们的大多数观看方式(54%)并非来自广播电视,与所有个人相比,他们观看的更多是在电视机以外的设备上(34%)。他们平均每天花59分钟在电视以外的设备上观看YouTube,尽管其中很大一部分是音乐视频。

所有成年人与16~34周岁群体每天花费的视听观看时间

每人每天平均消耗18分钟享用SVoD

在电视机上观看SVoD的测量值为每人每天18分钟,但对于16-34岁的人来说,在30分钟时更高。这些内容直接与广播公司衍生的内容竞争,因为它主要是电视剧和电影。 在SVoD上观看的大多数内容都不能从英国广播公司获得,因为它是SVoD服务专用的,或者因为它是广播播放器不再提供的存档内容。

iPlayer和ITV Hub等广播视频点播(BVoD)服务的平均观看数量是SVoD的一半。观看BVoD的比例较低,这些服务仍然主要由观众使用以赶上已经在电视上播放的节目,而SVoD的观看份额增加部分是由于越来越多的SVoD原作和观众的狂欢在多集节目中。这体现在61%的Netflix用户表示他们每天/大多数时间使用该服务。

游戏平台仍然是整个视频图像的重要组成部分。其中大部分是游戏,但每天11分钟的一部分将是其他类型的内容,使用控制台连接互联网。

使用电视屏幕所花费的总时间几乎没有变化

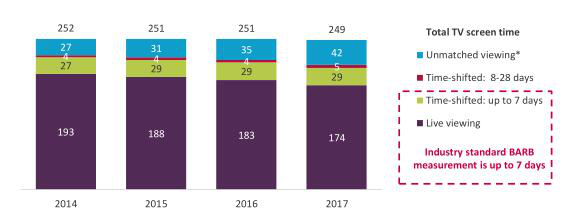

通过BARB衡量电视机上的所有观看情况,而不仅仅是广播电视,2017年电视屏幕时间仅下降了两分钟,其他形式的电视使用抵消了广播电视观看的大部分损失。

BARB测量还包括了“独一无二的观看内容”,即在电视屏幕上观看超出线性广播或在28天内“赶上”广播节目的任何内容。2014年至2017年期间,独一无二的观看量从每人每天27分钟增加到42分钟。此观看包括存档录制和VoD编程,按次付费租赁电影,游戏控制台使用和观看SVoD服务。

每人每日观看电视屏幕时间

电视机既是广播电视的家,也是观看非广播内容的地方

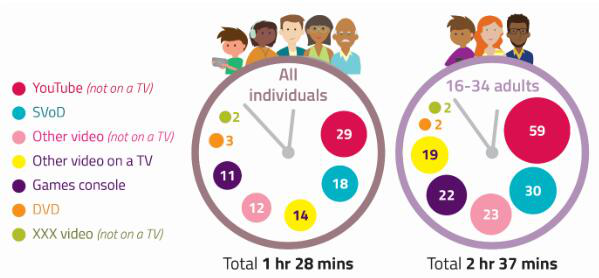

众视媒体小编整理发现电视机是广播电视的主要播放端,直播电视仍然占所有电视和AV内容的近三个小时(58%)。在电视机外观看的广播衍生内容的唯一重要部分是诸如iPlayer和ITV Hub之类的BVoD,其在其他设备上平均每天观看三分钟。 然而,由于超过一半的英国电视家庭现在将电视机连接到互联网,电视机上可以使用非广播服务:总计这些服务在2017年的电视机上平均每天观看时间为40分钟。

所有设备每天的电视和AV消费总量:2017年

YouTube在16-34岁之间的非广播观看比例最高

对于总体人口,非广播视频源占总观看量的不到三分之一。 然而,这在年轻人(16-34岁)中明显不同,他们的非广播来源的消费现在大于他们的广播衍生消费。他们平均每天观看SVoD半小时,但最大的一块是YouTube,他们平均每天观看超过一小时。

全年龄与16~34岁年龄层在各种设备上的观看时长

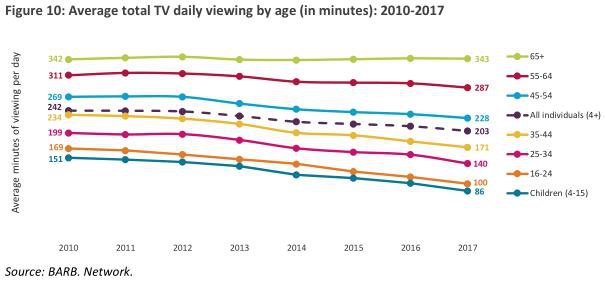

观看广播电视的情况继续下降

英国电视上观看广播电视所花费的时间连续第六年下降。2016年至2017年期间,每人观看次数下降4.2%至3小时22分钟,下降了9分钟。这种下降主要是由年轻观众推动的,并且导致年龄差距扩大。例如,在2010年,儿童花费的电视时间只有64岁以上的人关看广播电视的一半。截至2017年,超过64岁的人观看时间下降了一分钟,而儿童观看时间减少了一个多小时,因此64岁以上儿童的观看次数是儿童的四倍。

2018年电视机上广播电视收视率持续下降

众视媒体小编ZERO检查报告发现,2018年通过电视机观看的广播电视观众仍然在持续下降中。从2018年1月至6月(2018年上半年),所有人的整体观看量在2017年同期下降了4.9%,平均为3小时16分钟每人每天。这种下降适用于所有年龄组。16-34岁的成年人观看次数下降最多,每天下降12%至1小时51分钟,儿童仍然是观看次数最低的年龄组,每天1小时18分钟。老年人观看更多电视的事实仍然存在; 老年人观看电视的次数下降的比较缓慢。尽管如此,在2018年上半年,54岁以上人群的观看次数下降了2%。

一半的电视浏览主要是PSB频道

尽管英国境内的频道竞争仍在继续(BARB在2017年报道了342个频道,而2016年为328个频道),PSB在家庭观看中的角色和存在仍保持稳定,并且仍然保持着大部分日常观看状态; 所有广播观看的50.9%是主要的五个PSB频道,自2016年以来下降了0.1个百分点。

包括他们所有的投资组合频道,PSB的观看群体占所有广播观看的70.3%,高于2016年的70.2%。

BBC One和BBC Two的表现比一般电视平均水平差,观众分钟数同比分别下降5.1%和5.5%,导致整体份额分别下降0.2个百分点和0.1个百分点。 ITV和第5频道的表现优于全部电视,观看分钟下降幅度分别为3.5%和2.1%,推动每个频道的0.1pp的份额随后增加。 自2013年伦敦奥运会后的一年,ITV网络份额的增长是渠道份额的首次增长。 截至2017年,第4频道的所有人,以及16-34岁的电视观看次数最为鲜明的年份,其份额保持不变。

与PSB的观看水平一样,2017年每周覆盖率也在继续下降; 2017年,主要的五个PSB频道的覆盖率下降了2个百分点至81%。BBC One的同比下降幅度最大,从2016年的每周覆盖率72%降至2017年的69%。所有PSB的每周覆盖率略有下降,从88%降至87%。

广播电视收入总体下降 线上收入增长

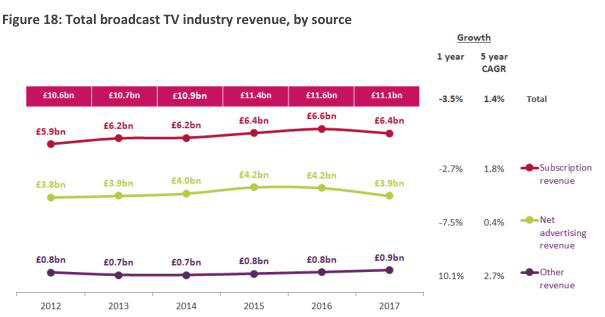

广播商业电视收入总额下降3.5%至111亿英镑

英国商业广播公司(不包括BBC许可费和对S4C 27的拨款)在2017年产生了111亿英镑的收入,按实际价值计算,2016年下降了3.5%。然而,在过去五年中,商业收入以年均1.4%的速度增长。

商业收入同比下降的主要原因是净广告收入(NAR),2017年同比下降7.5%至39亿英镑,以及薪酬收入TV订阅的下降,2017年下降2.7%至64亿英镑。

2017年电视购物,赞助和互动服务等其他来源的收入实际增长10.1%至8.98亿英镑,因为广播公司从传统的订阅服务和电视广告收入中获利了。

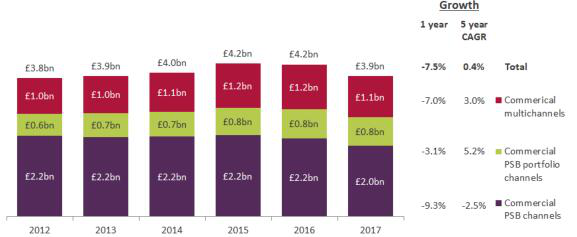

电视广告收入在2017年下降了7.5%

2017年的电视广告收入实际下降了7.5%至39亿英镑,所有三类广播公司(商业公共广播公司,商业公共广播组合频道和非公共广播公司)自2016年以来均出现下滑。

众视媒体编辑发现,商业公益广告的净广告收入(占所有商业电视广告收入的一半左右)下降幅度最大,在2017年下降9.3%至20亿英镑。在过去几年中,商业公共广播公司已经能够抵消广告收入的下降, 他们的主要PSB渠道反对增加非PSB投资组合渠道的收入。然而,2017年并非如此,因为非PSB投资组合渠道的广告收入也有所下降,实际下降3.1%至7.73亿英镑。

但总的来说,过去五年来,电视广告收入平均每年增长0.4%。虽然更广泛的经济周期性变化可能会影响2017年的整体电视广告收入,但需要进一步的趋势数据来确定这种下降是否也受到市场更深层结构变化的推动,因为在线视频广告开始侵占传统广播电视。根据WARC的数据,电视广告占总显示广告支出的百分比近年来稳定在30%左右。

2017年付费电视订阅收入实际下降2.7%

2017年付费电视平台运营商收入(Sky UK,Virgin TV,BT TV和TalkTalk TV)占商业广播总收入的一半以上(57%),与上一年相同。然而,平台运营商在2017年产生的64亿英镑比上一年实际下降2.7%,并且是经过一段时间持续增长后的首次下降。

2017年,其他来源的广播收入增长了10%

从订阅收入或广告收入以外的来源筹集的电视收入在2017年实际增加10%至总计8.98亿英镑。

由于广播公司希望减少对更具周期性的广告市场的依赖并实现新的收入来源多元化,因此2017年广播公司的节目销售收入31增长了116%,达到1.16亿英镑。其他收入占此类收入的28%(包括产品配置,销售权和第三方委托制作的收入流)也增加了1%,达到2.49亿英镑。

如上所述,赞助收入占这一类别收入的近四分之一,实际2017年下降了1%至2.16亿英镑,部分原因在于更广泛的电视广告市场的下滑。在2014年和2015年相对平稳之后,赞助收入在过去五年中平均每年增长2%。

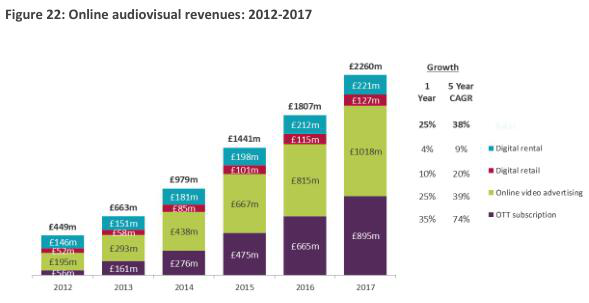

2017年在线视听收入增长了25%

订阅,在线广告,租赁和零售产生的在线视听收入实际同比增长25%,2017年达到22.6亿英镑。

在线广告客户资助的视频,包括YouTube,ITV Hub,All4和My5等服务,2017年首次超过10亿英镑,比上一年增长了25%。根据IAB UK的数据,超过三分之二(69%)的在线视频广告支出是由非广播的VoD服务产生的,而剩下的31%来自广播公司的VoD服务。

来自Netflix和亚马逊Prime Video等服务的订阅收入是2017年在线视听收入的第二大贡献者,为8.95亿英镑,也是年度最大增长,实际增长率为35%。数字租赁在2017年增长了4%,达到2.21亿英镑。

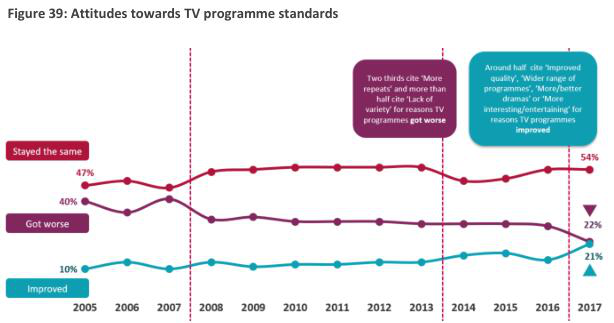

电视满意度调查:观众态度有所缓和

四分之三的成年人对PSB频道感到满意

观众对PSB的满意度与近年来基本一致。总体而言,任何PSB频道的四分之三(75%)观众都曾声称对PSB广播非常满意。相比之下,2016年为77%,2015年为72%。

在对PSB广播感到满意的四分之三(75%)中,22%表示非常满意,53%表示相当满意。 “非常满意”的数字相当于2016年的23%和2015年的21%。

女性(78%)比男性(71%)的满意度更高,居住在伦敦(80%)的女性比生活在苏格兰(71%),西北(69%)和北爱尔兰的女性更满意(69%)。年龄,社会经济群体或种族没有显着差异。 尽管观看的广播电视节目较少,但观看PSB频道的16-34岁人群的满意度自2016年以来保持不变,为76%。

过去一年,电视节目的感知质量有所提高

对电视节目的态度

五分之一(21%)的电视观众认为电视节目在过去一年中有所改善,高于2016年的14%。超过一半(54%)的人表示节目保持不变,22%的人表示情况更糟。

认为电视节目有所改善的观众比例的增加可能部分是由于观众的选择权在增加。来自主要广播公司以及Netflix,亚马逊和NOW TV的视频点播(VoD)服务使消费者能够观看他们喜欢的更多内容(而不是他们不喜欢的内容), 时间上方便他们通过一系列不同的设备去观看电视内容。这反映出这样一个事实:在那些使用VoD服务的电视观众中,24%的人认为电视节目在过去一年中有所改善,相比之下,有13%的人表示不使用VoD。

但是,由于2017年调查方法的变化,应谨慎对待这一增长;因此,需要进一步的数据来确定这种增加是否成为既定趋势。

责任编辑:张晓宝