经中国证券监督管理委员会“证监许可[2018]39 号”文核准,湖北省广播电视信息网络股份有限公司(以下简称“湖北广电”、“发行人”或“公司”)公开发行可转换公司债券已于2018年6月26日刊登募集说明书及其摘要。发行人在发行完成后将尽快办理可转换公司债券的上市手续。中泰证券股份有限公司(以下简称“中泰证券”或“保荐机构”)作为湖北广电本次发行的保荐机构,认为湖北广电申请其可转换公司债券上市符合《中华人民共和国公司法》、《中华人民共和国证券法》及《深圳证券交易所股票上市规则》等法律、法规的有关规定。中泰证券推荐湖北广电可转换公司债券在贵所上市交易。现将有关情况报告如下:

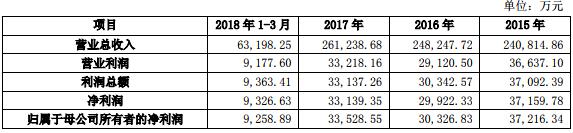

公司 2018 年第一季度财务报告未经审计。

本次申请上市的可转换公司债券发行情况

1、证券发行类型:可转换公司债券

2、发行数量:17,335,920 张

3、可转换公司债券的面值:人民币 100 元

4、发行价格:100 元/张

5、募集资金总额:人民币 1,733,592,000 元

6、债券期限:6 年

7、发行方式:本次发行的湖广转债向股权登记日收市后登记在册的发行人原股东优先配售,原股东优先配售后余额部分(含原股东放弃优先配售部分)

采用网下对机构投资者配售和网上向社会公众投资者通过深交所交易系统发售的方式进行,认购不足 1,733,592,000 元的余额由主承销商包销。

8、配售比例:原股东优先配售2,868,889张,占本次发行总量的 16.55%;

网上投资者缴款认购的数量为8,650,465张,占比49.90%;网下机构投资者缴款认购的数量为0,占比 0%;主承销商包销的可转换公司债券数量为5,816,566张,包销金额为581,656,600.00元,占本次发行总量的 33.55%。

保荐机构对公司可转换公司债券风险因素的说明

(一)市场和经营风险

1、三网融合带来的竞争加剧的风险

随着技术进步以及三网融合的推进,电信网、广播电视网、互联网三大网络技术功能趋于一致,业务范围趋于相同,在业务应用层面可相互渗透融合。

IPTV、OTT TV、互联网视频等各类新媒体对广电传统媒体的分流作用日益明显,公司在电视相关业务领域面临的竞争愈发激烈。竞争加剧将带来用户流失、市场份额减少的风险,日趋激烈的市场竞争将会给公司的业务发展带来更大的挑战。

2、业务收入来源较为集中的风险

公司的主要业务收入来源于有线电视收视收入。公司 2015 年度、2016 年度、2017 年度主营业务收入为 239,115.03 万元、246,207.23 万元和 260,592.55

万元,同期电视收视业务收入分别为 166,284.14 万元、165,613.86 万元和149,388.50 万元,分别占当期主营业务收入的 69.54%、67.27%和 57.33%。虽然

有线电视收视收入在主营业务收入中所占比重呈下降趋势,但可预见未来几年内,有线电视收视收入仍是公司最主要的收入来源,公司面临着业务收入来源

较为集中的风险。

3、技术升级风险

虽然公司在有线电视网络的总体规划、建设和运营方面具有较为丰富的经验及一定的技术创新优势,但是随着国内“三网融合”趋势的发展,网络技术更新的速度不断加快,各种新业务、新产品不断涌现,公司在技术前景、技术开发、技术应用等方面面临一定的风险。

(二)募集资金投资项目的风险

1、募集资金投向风险

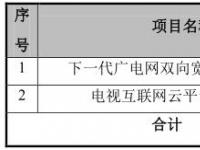

本次募集资金主要用于下一代广电网双向宽带化改造项目、电视互联网云平台建设项目。尽管公司对项目进行了充分的可行性研究,但若项目整体推广及体验不及预期,大量的固定资产投入将会给公司带来较多的折旧摊销,将存在影响公司未来盈利能力的风险。

2、净资产收益率下降及原股东分红、表决权减少的风险本次发行的可转换公司债券转股完成后,公司的总股本和净资产将增加,由于募集资金投资项目整合完成并实现效益需要一定的时间,因此存在公司营业收入及净利润较难同步增长的风险,短期内将导致净资产收益率下降以及每股收益等财务指标出现一定程度的摊薄。同时,本次发行的可转换公司债券转股完成后,亦存在导致公司原股东分红减少、表决权被稀释的风险。未来,公司将修订利润分配政策、制定股东未来回报规划,并在未来公司的经营管理决策中,更多听取股东尤其中小股东的意见和建议。

3、资金风险

本次募集资金投资项目的投资总额为25亿元,其中拟使用募集资金 17.34亿,所需投资金额较大,对资金的使用效率和项目融资要求较高。如果募集资金不能及时到位或受其他不确定性因素的影响,会导致延迟募投项目建设的影响,从而影响公司战略目标和未来盈利。此外,如果本次募集资金不能足额募集,公司将使用自有资金或通过银行贷款解决项目所需资金,这将给公司带来一定的财务风险并增加财务费用而影响公司未来的业绩。

4、技术风险

随着国内广播电视与互联网产品跨界融合的趋势不断加快,互联网、移动多媒体等多种新兴技术不断融入到广电网络运营商业务体系中,网络升级换代周期不断缩短,高性能的路由交换、传输网络的建设对发行人的技术保障团队

湖北省广播电视信息网络股份有限公司 上市保荐书提出了更高的素质要求。多种在互联网上兴起的业务不断移植到广电网络相关平台中,对发行人的研发团队提出了更高的能力要求。因此,在各种新技术、新产品和新业务不断涌现的时代,公司在技术前景、技术开发、技术应用等方面面临一定的压力与风险,为应对技术不断升级所增加的资本开支也将可能对公司财务业绩造成一定影响。

5、人才风险

公司在日常经营和管理中,积累了丰富的管理经验和技术水平,培养了大量有丰富经验的管理、技术人员,建立了一支拥有较高素质且年龄结构合理的人才队伍。随着本次募投项目的建设与运营,公司对管理人才、技术人才的需求将不断增加,公司虽然已针对募投项目进行了人才培养和人才储备,但公司存在相关人才不能有效结合公司实际业务的风险以及专业人才流失的风险,如发生以上情况,将会影响本次募投项目的顺利实施。

6、风险控制风险

随着公司业务的发展和规模的提升,公司管理的难度不断提高,而外部监管对上市公司规范化的要求日益提高和深化,这对公司在管理和风控等方面提出了更高的要求。本次募投项目的实施将促进公司业务的快速发展,资产规模也将大幅增长。随着公司经营业务内容和规模的转变,公司如不能有效的调整和升级管理制度和风险控制制度,将难以保证公司的高效、可持续发展,对公司的生产经营将产生较大的风控风险。

7、运营风险

公司的募投项目建成后,公司双向传输网络的覆盖范围将进一步扩大。募投项目实施后,项目能否按期运营并实现预期效益将在很大程度上取决于公司的运营管理水平,包括对人力资源、服务质量和效率、财等方面的持续管理和改进。如果公司不能及时提高各级人员的管理能力和整体运营水平,将可能会影响本次募集资金投资项目的顺利实施或项目预计效益难以如期实现。

(三)政策风险

1、行业监管政策变化的风险

2、税收优惠政策变化风险

(四)本次可转债发行的项目风险

1、本息兑付风险

2、可转债到期不能转股的风险

3、转股价格是否向下修正以及修正幅度存在不确定性风险

4、可转债的投资风险

5、可转债转股后每股收益、净资产收益率摊薄的风险

6、利率风险

7、可转债未担保风险

8、信用评级变化风险

(五)管理风险

责任编辑:张晓宝

为您推荐

数码视讯数字电视前端产品服务湖北广电

DVBCN讯,随着三网融合的推进,中国最大的数字电视软件及系统提供商,北京数码视讯推出的新一代数字电视前端硬件产品,该平台全IP化,满足了广电网络IP传输越加迫切的需求,同时具有高稳定性和灵活的业务处理能力,适应未来三网融合和NGB发展,陆续在湖北、甘肃、浙江、广东、河南、山西、山东等多个平台应用,仅2010年上半年,数码视讯在湖北省内已建或在建的全IP平台已有20多个市、县。数码视讯2006年开始向湖北省网提供前端系统设备,多年来数码视讯优异的产品品质与售后服务得到湖北省网的高度认可。同时,凭借对湖北广电网络的深度了解和多年合作经验,数码视讯提供的市、县级IP平台解决方案赢取了湖北各级运营商

宜昌广电有线网络全部纳入湖北省网

26日,宜昌市夷陵、秭归、枝江、兴山、宜都、长阳6个县市区的楚天广电网络公司分公司挂牌成立。这标志着宜昌市广电有线网络全部纳入省楚天广电网络公司,省网用户总数突破400万。全省广电有线网络整合中,宜昌市率先垂范,走在全省前列。该市有一个市本级网,9个县市区网。此前,市本级网和3个县市区网已与省网合并或入股,被省网整合。此番一次性集中挂牌的6个县市区网,是全省广电有线网络整合剥离工作中第一批成立的6个分公司。当天,省楚天广电网络公司分别与6个分公司和6个分公司总经理签订了聘用文件及委托经营管理协议,双方还签订了《2011年度经营管理目标责任书》。宜昌市副市长张永红说,各县市区分公司的成立,只是全