二、家庭业务快速扩张,并开始发挥收入增量贡献功能

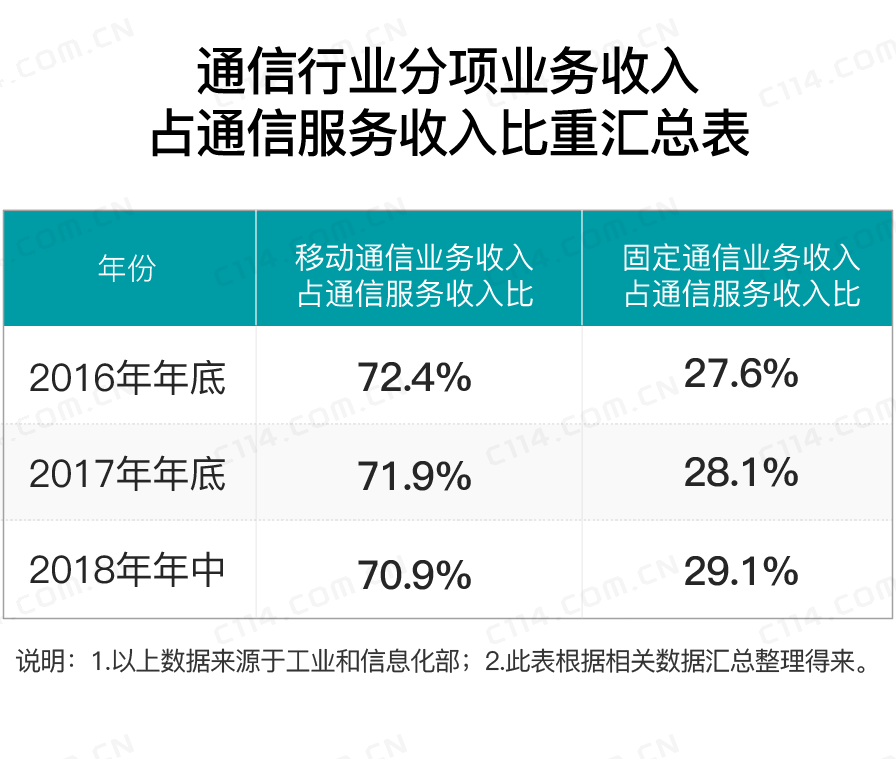

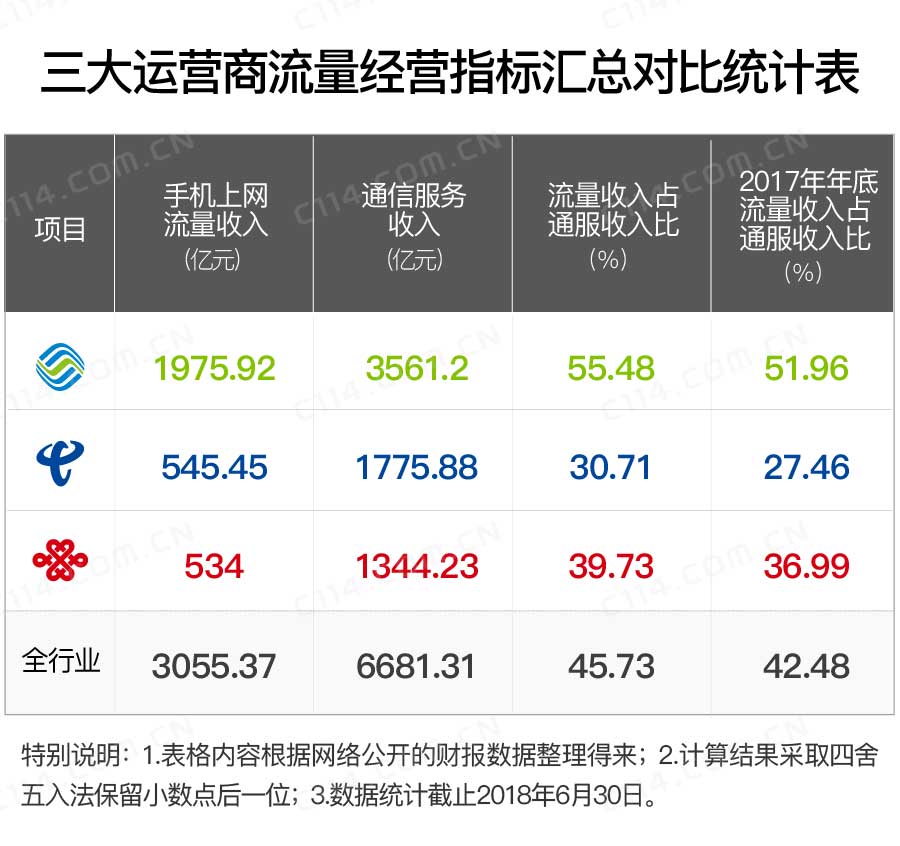

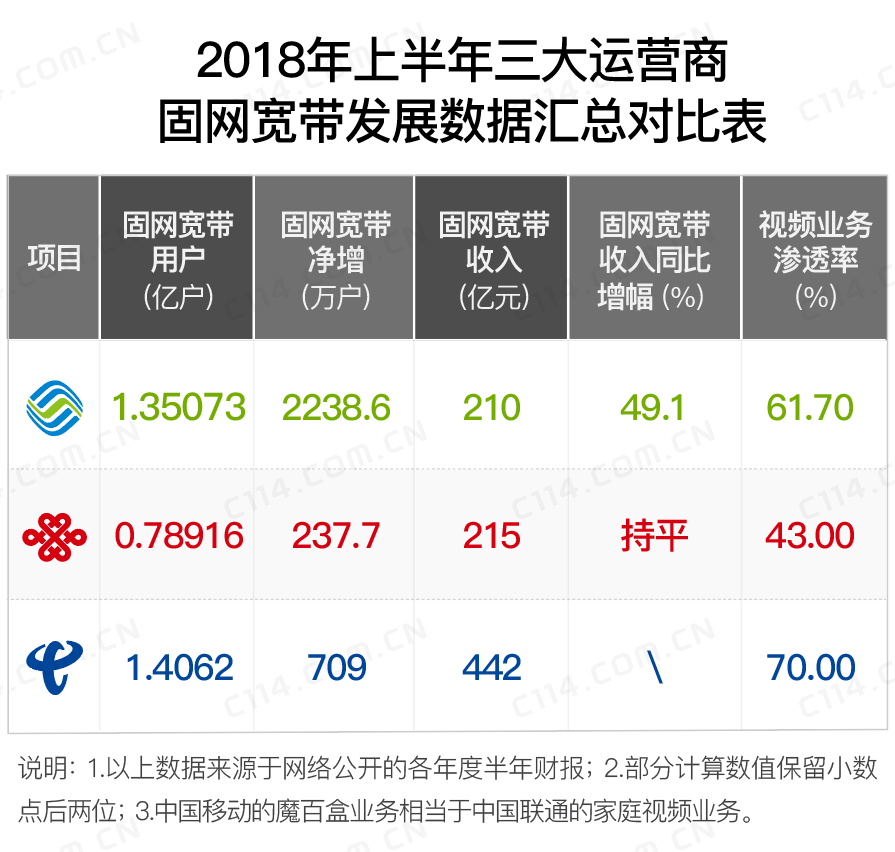

在固定电话用户规模持续加速缩小,并且固定通话时长持续缩减的情况下,以家宽+电视为代表的家庭业务开始承担其应有的职能并发挥预期的增收效果。实际上,中国移动的“大连接”战略中,已经把“数字家庭工程”列入“十大工程”之一。当然这其中既有全业务经营的考虑,也有为未来智能家居等物联网建设打基础的因素。但是作为固网家宽行业的后进者,从2013年年底获得固网牌照,经过5年的时间,中国移动的家宽用户规模远超中国联通,甚至坐二望一持续缩小与中国电信的差距。中国移动重视以家庭宽带为代表的家庭业务,中国电信也开始提高家宽用户增长预期。中国移动已经将其全年的固网宽带用户发展目标从2100万户提升到3000万户。与中国移动遥相呼应,中国电信将其宽带用户增长预期提升到1200万户。用户规模已经触底沦落为宽带老三的中国联通,虽然用户增长乏力,但是家宽收入还是依然坚挺。而且从中国联通和中国电信,特别是中国联通身上,我们看到了固网宽带的收入贡献能力。相关数据详见下表。

启示:对中国移动来说需要更多地关于用户收入贡献,对中国联通来说需要更多地关注用户规模增长,最终两者到达类似中国电信现有的用户和收入并重的经营模式。当然除了追求用户规模和收入增长外,运营商还需要提升宽带质量和用户体验。着眼于长远,着重构建瞄准未来经营的智能家居业务生态,并加大与以BATJ等互联网企业的跨界合作,在大视频内容、商业模式等方面寻求创新,从而更多地开展良性竞争,共同维护行业价值。

为您推荐

11月13日,中国移动正式宣布,昨天已经与铁道部签署了铁路通信业务资产及人员划拨协议。根据协议,原中国铁通的铁路通信相关业务、资产及人员正式划转给铁道部管理。据悉,划转工作完成后,铁通公司仍将作为中国移动的独立子公司从事固定通信业务服务,其社会公众通信网络的基本结构不会发生大的改变。按照双方签署的协议规定,与此次移交资产相对应的部分债务随资产一并划转给铁道部。双方高层表示,划转完成后,铁道部和中国移动通信集团公司将继续在多个领域开展战略合作。据了解,此前,一份名为《国资委、铁道部关于将中国铁通集团有限公司铁路通信业务资产人员划转铁道部管理的请示》(国资发改革[2009]376号)上报给按照国务

2009年5月17日,距离小满只有4天,但这未必就是运营商“等待收获之季”。立夏刚过,3G尚未“大展拳脚”,价格战就如火如荼开始了:浙江移动TD套餐每月60小时包月达到80元;北京联通WCDMA最低套餐98元,语音费用最低达到0.24元/分钟;北京电信则推出160元包300小时的上网费用……我国古代将小满分为三候:“一候苦菜秀;二候靡草死;三候麦秋至”,可以说,在收获来临之前,就已经有作物枯萎了。3G带来的仅仅是盛夏般的价格战吗?运营商何时才能等到利润的“麦秋至”?电信业的赢利密码截至2009年3月,中国移动、中国联通和中国电信的手机用户分别到达4.77亿、1.37

对于三家运营商增值业务方面的部署,Gartner公司手机行业分析师Sandy沈认为,对于运营商来说,3G规模能否扩大,关键在于能否推出足够多、且有足够吸引力的3G业务;也就是说,增值业务的业绩将决定运营商在3G时代的成败。5月17日,中国联通的WCDMA网将投入试商用运营。从此,中国移动、中国电信、中国联通之间的3G大战正式展开。在北京邮电大学教授吕廷杰看来,3G之战除了将给用户带来新的体验外,还会造成运营商进一步优胜劣汰,最终形成两家巨型运营商相互竞争的格局。电信专家此番“双寡头”预言会否成真?从三家运营商3G起跑姿态中,或许可以看出一些端倪。增值业务部署各有侧重5月11日,中国移动投资5亿