芒果超媒今年完成入股重组后,在构建布局全新新媒体产业链上效果显著,继续在MPP/OTT/IPTV多端渠道持续输送内容,并仍可于综艺领域领跑。根据芒果超媒2018上半年财报数据显示,公司实现营业收入49.85亿元芒果生态圈大布局 自治优势持续供血

芒果超媒今年完成入股重组后,在构建布局全新新媒体产业链上效果显著,继续在MPP/OTT/IPTV多端渠道持续输送内容,并仍可于综艺领域领跑。根据芒果超媒2018上半年财报数据显示,公司实现营业收入49.85亿元人民币,比上年同期增长39.19%;归属于上市公司股东的净利润为5.73亿元人民币,比上年同期增长92.47%。在用户娱乐消费增长的当前,内容成为竞争的关键因素,这使得芒果超媒旗下的芒果TV与“爱腾优”成功形成了一个视频平台的大体布局。

芒果系优质资产重组 构建全新产业链

根据华泰证券的报告,芒果超媒正式重组前,前身主要为快乐购物股份有限公司,其主业为电视购物业务,由湖南台和影视集团共同出资设立,湖南台出资比例为85%,影视集团出资比例为15%。目前湖南台下的芒果传媒持有上市公司68%的股份,因此仍为实际控制人。

快乐购一直躬耕于电视购物及电商领域,在其快乐购物频道、电商网站/APP以及内嵌的直播模块中扩展了消费领域,利润增长点显著。其快乐购物频道可实现通过电视至手机的双屏互动,形成一个销售闭环,在2017年实现了毛利润120.5%的增长。在今年6月30日与快乐阳光、芒果互娱、天娱传媒、芒果影视和芒果娱乐成功实现资产重组,在8月2日正式更名为芒果超媒。

扣除交易中介机构费用及相关发行费用后,将用于标的公司快乐阳光实施芒果TV版权库扩建项目和云存储及多屏播出平台项目。芒果TV还建立了云存储及多屏播出平台项目的投资以帮助芒果TV实现海量视频资源的存储、用户就近节点的分发及极速观看下载,提升用户全平台观看的体验度。

用户消费及付费习惯在加强 视频行业前景良好

据华泰证券的研究,我国在线视频行业2018~2020年复合增速有望达 17%。众所周知,用户的消费是视频行业的主要收入来源之一,视频网站2017年用户渗透率已经稳定在70%左右。用户付费与付费率、ARPU值成正比,但是国内的ARPU值水平相较IPTV、OTT、数字电视仍有提升空间,因为消费习惯的原因,目前国内付费率水平远低于美国,但是已经处于了增长的提速阶段。

用户数处于增长放缓的趋势。根据CNNIC数据,截至2017年6月,网络视频用户规模5.65亿,用户使用率(即网络视频用户数占收集用户比例)为75.2%。2017年6月视频用户规模与2016年底相比,增长率为3.7%。其中移动视频用户规模达5.25亿,较2016年底增长2536万人;移动视频用户使用率为 72.6%,相比2016年底增长0.7%。

华泰证券表示这一数据说明当前国内视频行业已经度过了供给大发展的时代 ,在现有生产力和内容审批制度下,供给侧产量已经达到饱和状态。

但是目前国内的用户付费率与ARPU值正在进一步的提升之中,这可能会促使付费的规模实现增长。视频行业都在努力的引进优质内容以拉拢更多用户,同时保证用户的粘性,在长期的培养中,我国视频用户的消费习惯正在改善之中,付费习惯已慢慢被培养出来。艺恩数据显示,截至2016年12月底,国内视频网站付费用户规模达到7500万人,同比2015年增长241%,付费渗透率超过10%。从前两大视频网站爱奇艺和腾迅视频会员数来看,2018年6月同比增幅均超100%。

中国在线视频用户付费率仍还较低,因此具备着较大的提升空间。根据艾瑞咨询数据,中国网络视频用户付费率在2017年估计为22.5%,相比2017年美国网络视频用户费率(63%)差距较大,仍有较大提升空间。此外在线视频用户ARPU值相比美国处于较低水平,2017年底芒果TV用户ARPU值中,在线视频月均ARPU值为12元左右,与美国的Netflix月均ARPU值10美元左右相比,还有不少的差距(约5~6倍)。

未来行业趋势:“爱腾优+芒果TV”布局显现

内容竞争加剧

如之前所述,内容依旧是视频行业竞争的决定因素,因为它决定了用户基础规模,进而影响到付费收入与广告收入。一般而言,视频平台的收入来源于广告、会员付费以及版权分销 、游戏直播等其他收入 ,这些收入规模取决于各平台在外购内容、自制内容及粉丝社区等增值服务上的布局及进展。

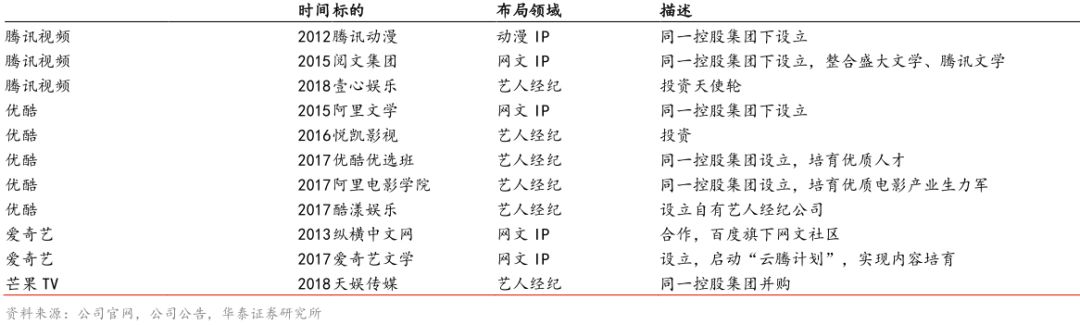

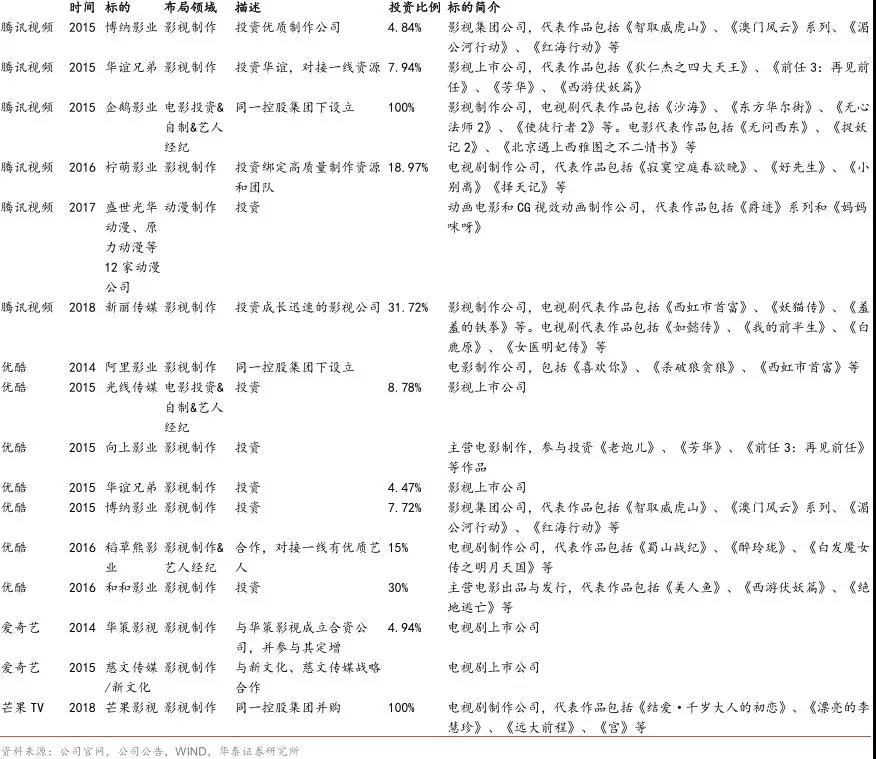

值此形势下,拥有自制能力优势的视频平台未来将更能立足于行业领先位置。现阶段视频平台相较专业化的内容制作公司仍有制作差距。目前平台方在内容的布局模式中要走两种方式:1)对内容要素的布局,如对源头IP、艺人、后期制作等的布局,如腾讯收购阅文集团等;2)直接布局内容制作主体,如腾讯收购新丽传媒等。

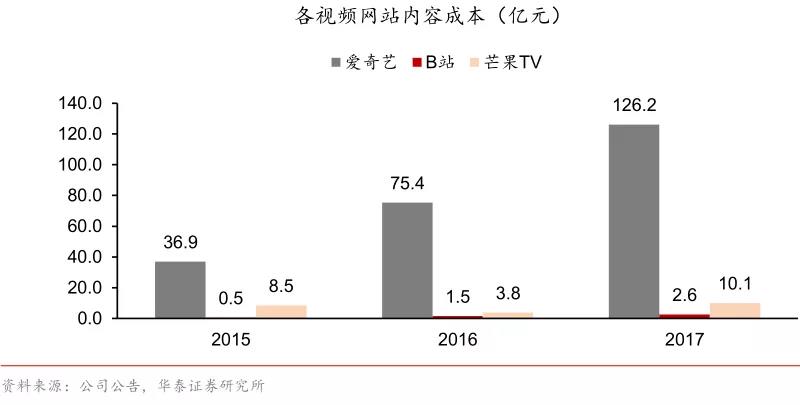

近年来 ,头部内容收割流量的趋势愈发显著。2017年11部点击量过百亿大剧占比市场总流量47%,比2016年进一步提升。2015~2017年,新播网综播放量TOP10的平均播放量增长迅猛。另一方面,热播内容对用户付费的拉动效果明显。在视频平台激烈竞争的局势下 ,头部内容涨价趋势明显,视频网站购买成本上涨。背靠BAT资金实力雄厚的“爱腾优”在外购剧领域具备明显优势。而近期三家视频网站联合发布声明,对艺人片酬进行限制,单部影视剧成本有望压低, 视频网站成本压力有望缓解。

用户付费率增强

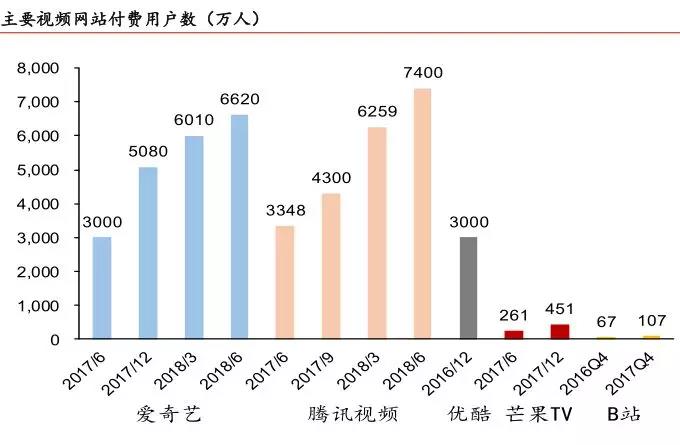

据信息显示,在付费会员维度,“爱腾优”会员数均超3千万,芒果 TV会员数在处于快速增长的通道中。爱奇艺招股书显示,截至2018年6月,爱奇艺付费会员规模已经达到6620万,同比增长121%;腾讯视频公布了其截至2018年6月的付费会员数为7400万,同比增长121%;优酷会员在2016年底已超过3000万,且宣布2018年一季度付费会员同比增长155%。相比之下,芒果TV、B站、搜狐视频的付费会员规模均为几百万量级。其中,芒果TV会员数在第二梯队中增长迅猛,2017年下半年会员数相比2017年上半年增长73%。

(数据来自爱奇艺招股书、B站招股书、腾讯科技等,华泰证券制图)

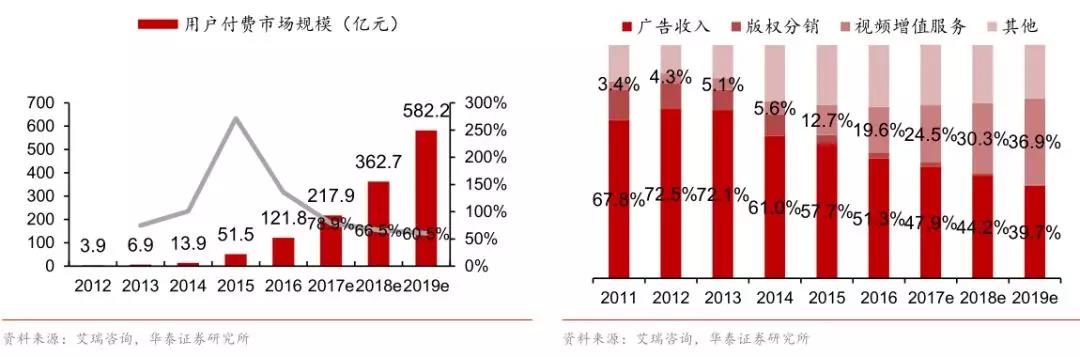

内容付费的浪潮导致了视频行业营收结构的调整,用户付费将占据越来越重要的收入地位。根据艾瑞咨询数据,预计2017年付费用户规模将超1亿人,2018年用户付费市场规模为362.7亿元;到2019年,在线视频行业收入构成中用户付费将占比37%,与广告业务占比相当。

(数据来自爱奇艺招股书、B站招股书、腾讯科技等,华泰证券制图)

芒果TV优势显著 未来深化布局芒果生态

一直以来,芒果TV凭借卫视王牌节目版权,以及近年来层出不穷的自制内容IP,大大降低了自身在内容和版权上的开支,因此更能投入到多维度的面相。湖南台是老牌综艺大台,在节目制作领域积淀数十载从2018年上半年五大卫视周末综艺收视排名TOP10来看,湖南卫视占据4席,其中《快乐大本营》于 1997年7月11日起首播,历经22年该节目仍稳居前十大电视综艺。与此同时,芒果TV陆续上线的《明星大侦探》系列、《妈妈是超人》系列、《妻子的浪漫旅行》、《放学别走》、《宝贝的新朋友》等诸多叫好又叫座的自制内容,在同行业中爆款数量、质量无出其右。在此基础上,芒果TV积极探索出更加多元化的盈利模式,近几年在广告、版权、会员、OTT、运营商、移动增值、硬件等多方面收入均稳步提升,因而2017年率先在主流视频网站中实现了盈利。

据了解,快乐阳光与湖南台签署的《电视节目信息网络传播权采购协议》,提前锁定了湖南台独家电视节目的传播权,获取独特内容优势。长沙作为湖南广电的驻地和大本营,经过多年发展,已经形成较为成熟完善的电视、动漫、娱乐等产业群,芒果 TV、湖南卫视作为内容输出口受益产业集群源源不断供给的生产要素和创新能力。

从2017年网络点击量超过10亿次的13部综艺来看,芒果TV占据3席,湖南卫视占据2席,芒果系占据头部综艺的半壁江山。在2018年上半年网络播放量破10亿的16款综艺节目中,芒果系占据5席,且全部为系列综艺或姊妹综艺,在“综N代”的赛道上领跑。在硬广与软广两方面,华泰证券对2018年快乐阳光互联网视频业务广告收入估计为23.22亿元,同比增长74%。

(数据来自爱奇艺招股书、B站招股书、腾讯科技等,华泰证券制图)

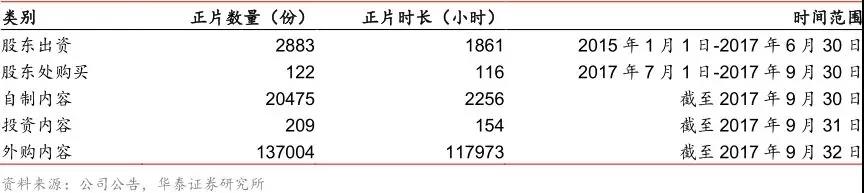

芒果TV的头部内容多出于芒果系版权库。根据公司公告,目前芒果TV正片内容库资源已超过12万小时,自制内容及来自股东(芒果传媒,实际控制人为湖南台)的内容时长达到1977小时。虽然自制及股东内容整体占比较低,但是头部内容多出芒果系版权内容库,2017年1~11月芒果TV平台播放量TOP5综艺均为自制综艺。

(数据来自爱奇艺招股书、B站招股书、腾讯科技等,华泰证券制图)

此外由于快乐阳光具备IPTV牌照及OTT TV集成播控牌照,因此可向合作的运营商平台提供综合内容至服务及增值应用服务,目前业务已经拓展至30多个省、直辖市及自治区。在湖南省内,快乐阳光重点以湖南IPTV为核心,按用户数收取基本服务费和增值点播业务费。湖南外,快乐阳光主要就付费点播增值业务进行收费。

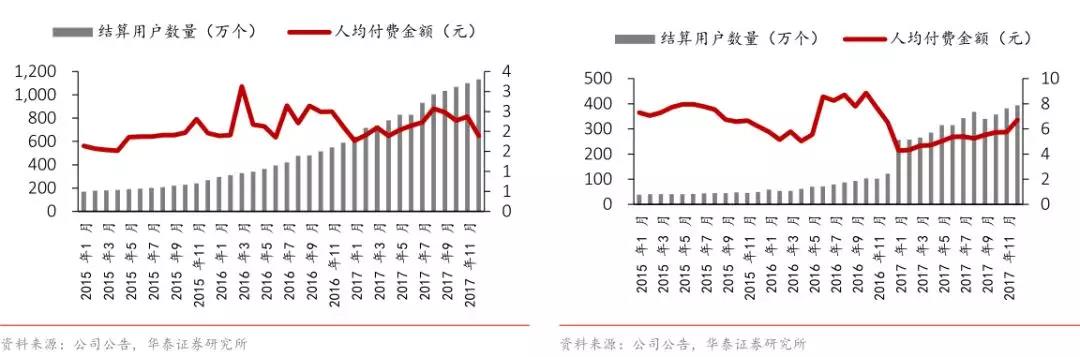

根据公司公告,截至2017年底,快乐阳光与运营商合作的OTT、IPTV业务已进入超过30个省、直辖市及自治区。分成方式上,快乐阳光将IPTV业务基础包收费的1%作为分成支付给湖南台,省外业务基本通过当地第三方(分成比例约 50%)。截至2017年12月,基础服务用户1133万,增值服务用户393万,增值用户渗透率由2016年初的23%提升至2017年底的35%。在月ARPU值方面,由于不定期促销活动的存在,基础服务用户在1.76~3.03元间波动,增值服务用户在5.05~8.86元间波动。

芒果超媒主导下的芒果生态目前已集结内容要素、制作力量,源源不断供血多端渠道,预计2020年我国在线视频市场复合增速17%,依托于湖南广电的雄厚支持,几乎是全方位的扩展着自身的业务能力,甚至于今年年中芒果TV自主研发推出了首款互联网电视机顶盒——牛奶盒子,这彰显着芒果仍在继续开拓着更广泛的面向面的业务布局。

人民币,比上年同期增长39.19%;归属于上市公司股东的净利润为5.73亿元人民币,比上年同期增长92.47%。在用户娱乐消费增长的当前,内容成为竞争的关键因素,这使得芒果超媒旗下的芒果TV与“爱腾优”成功形成了一个视频平台的大体布局。

责任编辑:董佳豪