核心要点:

1、同样的市场环境下,腾讯视频广告保持双位数增长,爱奇艺广告跌至负增长,是因后者相对而言持续性生产爆款内容能力不足。

2、不同于Netflix,爱奇艺在难持续提供爆款内容的情况下,用一次性排播来凑,这将间接性降低广告收入的可能性。

3、爱奇艺广告营收增速要想超双位数回归,还得抓其根本,即平台自制、创造爆款内容揽聚流量,并为广告主带来点击、甚至购买的能力。

4、各视频平台虽创造持续爆款内容的水平有差距,但还有时间弥合。当前腾讯视频连续打造爆款内容的能力初显,暂未有视频平台能凭“创造爆款”一家独大。

腾讯日前交了一份营收和利润均超预期Q3财报,其中,游戏业务收入同比收缩,广告业务救其于水火:

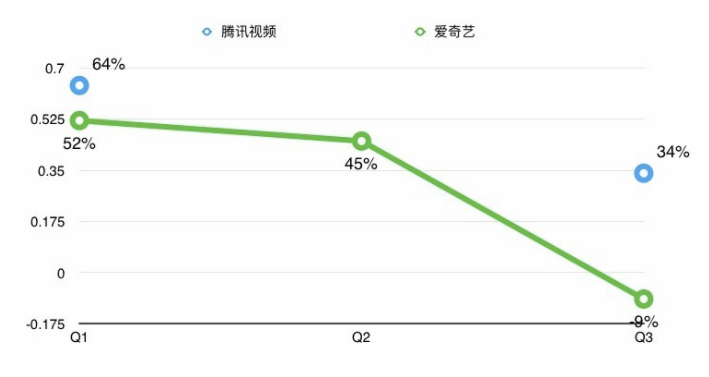

媒体广告营收增长23%至50.9亿元,财报将其归因为电视剧及自制综艺节目的成功带动的视频广告增加,腾讯视频广告营收同比增长34%。尤其,Q1视频广告收入同比增幅达64%,拉动广告整体营收增速。

(图:腾讯视频广告收入对比,制图:Cecilia Xu)

相比腾讯视频,爱奇艺境况显得有些低迷。在爱奇艺原本的广告营收旺季Q3,它的在线广告营收同比下降9%,环比下降8%至24.0亿元。

(图:腾讯视频与爱奇艺同期广告营收同比增速对比,注:腾讯视频Q2广告数据未披露,仅提到录得环比增长)

爱奇艺高管在财报电话会议解释称,在线广告业务营收是“正常”下滑,主要是受市场环境影响,包括宏观经济疲软使广告主广告预算减少,大型赛事如世界杯(注:优酷拿下今年世界杯新媒体直播权)显著分流大广告主,而中小广告主的重要金主代表游戏公司,受行业影响,广告投放减少,另外,监管趋严使得爱奇艺只能放弃无资质的广告主等。

然而,腾讯视频、爱奇艺身处同样的市场环境,前者视频广告保持双位数高增速,爱奇艺广告同比增速却断崖下跌至负增长。

爱奇艺究竟怎么了?

内容爆款欠缺

过去的夏日,爱奇艺曾凭独播剧《延禧攻略》创多项业内纪录:单日播放量超6亿,2018年电视剧+网剧收视第一。如果由基本是《延禧攻略》原班人马演绎、且有望成为爆款的《皓镧传》始终延播,爱奇艺今年网剧爆款名单里很可能仅有一部《延禧攻略》。

这并非什么好讯号。艺恩统计数据显示,自今年起,与爱奇艺同台竞技的腾讯视频、优酷都在指数排行前10的网剧占更多比重。

其中,腾讯视频表现最佳,四部独播网剧,出品方都包含腾讯系,如新丽传媒、企鹅影视、阅文集团等,这区别于以收割流量的版权剧为主的爱奇艺和腾讯。

网综方面,爱奇艺虽有两部自制节目上榜——《奇葩说第五季》和《中国新说唱》,但相对芒果TV、腾讯视频、优酷,它们都推出表现尚可的新自制综艺,打新旧搭配的“组合拳”,爱奇艺今年还没有能扛大旗的新网综。

以Q3为例,爱奇艺还是靠《奇葩说第五季》和《中国新说唱》等综N代吸引广告主,新打歌节目《中国音乐公告牌》以1.1亿播放量在艺恩播映指数排在第十,不及腾讯视频推出的新“流量品类”——恋爱社交推理真人秀节目《心动的信号》、亲密关系实景观察节目《幸福三重奏》吸引观众,两者分别位列六、七。

(图来自艺恩,数据2018年1月1日-11月13日)

从当前数据表现看,相比腾讯视频的“左右开花”,爱奇艺显得有点“形单影只”,网剧主要撑台面靠《延禧攻略》,爆款综艺后继不足。内容是视频平台立身基础,如果爱奇艺爆款不足的现状继续持续或将影响它在未来几个季度的营收表现。

11月22日,爱奇艺新自制国风创新推广综艺《国风美少年》将上线,演员品训真人秀节目《演员的品格》12月中旬在爱奇艺独播,它们或将为爱奇艺全年整体表现定性。

内容不够,一次性排播来凑,可营收许受影响

爱奇艺过去一直讲“中国版Netflix”的故事,但Netflix营收主要靠会员,这是建立在可持续推出自制优质内容能力的基础上,再配合一次性放开全集的模式,Netflix能高频拉新会员以创收。

相比之下,爱奇艺的商业模式更加复杂,除会员收入外,广告也是重要的营收贡献力。此外,爱奇艺还试图建造多元化营收的“苹果园”,改良为“Netflix+”模式,最终目标是10年内成为线上“迪士尼”。

然而,某种程度上广告与会员营收互斥。会员身份会自动为用户过滤贴片广告,导致广告曝光量下降,影响广告投放效果。

对于大部分贴片广告主而言,有能力支付会员费用的消费者才是其真正的目标群体。为此,会员变现这种商业模式在一定程度上会削减贴片广告对广告主的吸引力,从而对广告营收产生相应的副作用。以Netflix为例,它近期在测试往剧集间插入宣传片,有研究调查显示,约四分之一会员用户或将放弃订阅Netflix。

在难持续提供爆款内容的情况下,爱奇艺用一次性排播来凑,这将间接性降低广告收入的可能性。

6月底,爱奇艺对部分剧采用“会员一次性看全集”的排播模式,包括《为了你我愿意热爱整个世界》《芸汐传》等。对比非一次性排播的爆款《延禧攻略》,会员仅能提前看部分剧集的模式,随着剧情热度升温,《延禧攻略》可一方面拉新并留存会员,另一方面后期中插多种形式定制广告,抬高其商业价值,一扫招商遇冷的阴霾。《延禧攻略》庆功大会披露,截至《延禧攻略》大结局的前一天,聂远还在加拍广告。

相比之下,“会员一次性看全集”使大部分用户在短时期内就观看完整部剧(特别是质量不够高的剧集,用户的观看速度更快),失去剧集热度的发酵期。如果没有剧集质量和有节奏精细化运营的保证,很难引起大范围、持续性的讨论与关注,在这样的情况下,更何谈广告主会主动找上门来拍摄定制广告,很有可能广告还没上线,用户已经走光了。

或许是基于内容质量、题材、推广资源等因素考量,爱奇艺选择《延禧攻略》作为潜在爆款,同时把成为全民爆款可能性较低的新剧,以会员观看全集,增加付费会员的吸引力,使后者在原本招商相对少的情况下,可通过推高会员营收起势,但同时放弃了可能的广告收益。这或是爱奇艺在自供应、购买版权的爆款内容不足时的无奈之选。

广告营收增速回归两位数还有戏吗?

Q3财报会议里,爱奇艺高管展望公司广告未来时称,“接下来几季度中小企业广告收入将回归正常”,“不健康广告主影响事件在第三季度打止”,“第四季度会逐渐增加来自新行业的广告,弥补第三季度的损失”。

它能如愿以偿吗?

爱奇艺广告营收增势在Q3遭遇“滑铁卢”,排除宏观经济环境影响外,它还得弥补此前遗留的“债”。7月底,爱奇艺App现低俗广告,随后其认错,并将低俗广告全部下线,封户相关广告方。这与广告监管趋严紧密相关,各视频平台都面临整顿不合规广告的压力。

最终,爱奇艺广告营收增速要想超双位数回归,还得抓其根本,即通过平台自制、创造爆款内容揽聚流量,并为广告主带来点击、甚至购买的能力。

爱奇艺并非不具备自制、创造爆款的能力,事实上,爱奇艺今年网剧、网综整体有进步,跻身艺恩自制剧、独播剧播映指数前10的数量都在增加,爱奇艺广告Q1、Q2营收同比增速均超45%,是广告主某种程度的认可。只是爱奇艺尚未用内容建起牢固的“护城河”,才影响了Q3的财报表现。

(图:来自艺恩,数据2017年1月1日-12月31日)

值得注意的是,腾讯视频今年自制剧和网综,收视和口碑都较去年大幅提升。艺恩数据显示,网剧、网综的前10名,腾讯视频各占4席,占总数40%,比去年的25%高。它既有如《创造101》、《如懿传》这类爆款,又有《将夜》《心动的信号》《奇遇人生》等小爆款供广告主选择。腾讯视频连续打造爆款内容的能力初显,但能否得以持续仍有待观察。最新财报数据显示,腾讯视频Q3会员数超越爱奇艺同期的8070万,达8200万。

然而优爱腾此起彼伏、你追我赶的战役还没终局,几方各有优势。而优酷和腾讯视频各背靠阿里和腾讯两大山,因此既享有集团的资金输血,又能借助其生态为广告主提供更具吸引力的营销玩法。

比如,阿里的全域营销在世界杯和天猫双十一晚会就有应用。以世界杯为例,优酷斥巨资拿下其新媒体版权,世界杯揭幕战为优酷App创造新用户增长日环比近160%、直播观看数超1200万破优酷记录的成绩,突涌的流量,结合手淘、淘票票和虾米等阿里系全域营销广告资源,能放大世界杯这一顶级赛事IP的商业价值。

腾讯视频也有类似优势,反观已经独立的爱奇艺,能从百度处获得的资源有限,它的重心都放在AI上。爱奇艺缺乏巨头生态产品矩阵内的借力,向外合作拓展资源变得更加重要,如它和京东推出联合会员一定程度上会刺激用户对爱奇艺会员的付费意愿,但在广告层面,爱奇艺难向外整合资源形成合力。

好在未来内容依然是根基,哪家视频平台掌握持续创造爆款的能力,哪家就离绝对优势更近一步。

各视频平台虽创造持续爆款内容的水平有差距,但还有时间弥合,当前暂未有视频平台能凭“创造爆款”一家独大。爱奇艺如何在接下来的竞争中掌握持续生产爆款的能力至关重要。

为您推荐

据艾瑞咨询最新数据显示,随着正版高清模式迅猛发展,2010年第一季度我国在线视频行业中来自企业付费的广告收入达到了3.28亿元。短短一年,昔日盛行于网络视频行业的“流量黄金定律”已演变为“黄金流量定律”,期间,来自正版影视剧的“黄金流量”价值正被广泛认可,但有关专家也指出,视频广告价值最终获认可仍尚需时日。贴片广告正成行业投放主流据国内知名互联网广告代理商奥美世纪执行副总裁王宏鹏透露,从一些数据看,目前视频贴片广告的投放效果是比较好的,可以说是视频网站中的主流广告形式,具有较快的增长速度。艾瑞咨询集团联合总裁兼首席运营官阮京文表示,“从受众访问行为来说,对于长视频网站,贴片广告在播放过程中,达

7月20日消息,据艾瑞咨询最新统计的数据显示,2011年第二季度中国在线视频行业整体市场规模14.8亿元,环比上升48.6%。综合视频网站价值进一步得到认可,市场份额上升至65.8%。据艾瑞分析表明,广告主针对视频运营商的投放策略越来越精细化,不同产品投放目标用户特征明显。视频网站广告主仍以快销类产品为主,化妆浴室用品、食品饮料分列一、二位视频软件近半数广告来自网络服务类,达到48.1%交通类成为门户网站中的核心广告主,占整体份额31.7%视频行业整体收入随着广告市场的复苏开始全面上升,预计在第三季度仍会有接近50%的增长。各家视频企业的差异化服务特征将越来越明显,日积月累下的品牌形象也会确立

作为此轮融资的一部分,红杉资本合伙人吉里·拉南(GiliRaanan)将加入Innovid董事会。完成此轮融资之后,Innovid的融资总额已经达到1700万美元。Innovid主要开发视频播放前互动广告产品iRoll。iRoll帮助广告主将现有的播放前广告变为互动广告。通过点击或特定的鼠标手势,用户可以与广告互动,以获得更多信息。Innovid还提供广告服务器和分析平台Dynamo,这一平台能够提供视频服务,并帮助广告主获得更多的分析信息。Innovid的平台已经被整合至数百个视频发行商的网站,以及所有主要的视频广告网络中。Innovid创始人及CEO兹维卡·奈特(ZvikaNetter)表

北京时间9月27日消息,据国外媒体报道,comScore日前发布了八月份美国视频广告报告,显示Hulu播放的视频广告次数最多。comScore表示,八月,美国各个视频网站一共播出了25亿分钟的视频广告,视频广告已经渗透到了美国一半网民,八月份,每个美国网民平均观看了37.6次视频广告。在各个网站和广告网络联盟中,Hulu播放广告次数排名第一,为9.96亿次。Tremor排名第二,为7.64亿次,它也是广告联盟中数量最多的,其次是Adap.tv(7.2亿次)以及BrightRoll视频网络(6.03亿次)。YouTube虽然是全球最大视频网站,但是其可以播放广告的版权视频规模有限,因此广告次数排