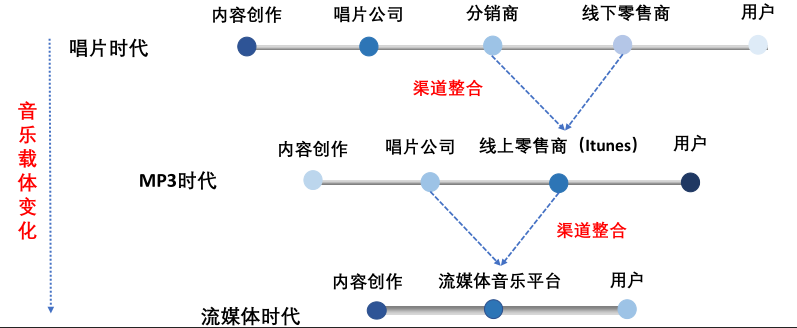

媒介变迁引发音乐行业“效率革命”。随着“载体”不断变化,音乐 内容创作、推广传播以及消费呈现高度融合,带动“渠道端”不断整合。在流媒体音乐时代,随着平台崛起,音乐传播范围扩大,内容分发效率提升,行业发展方向和变现模式也呈现出多元化趋势。

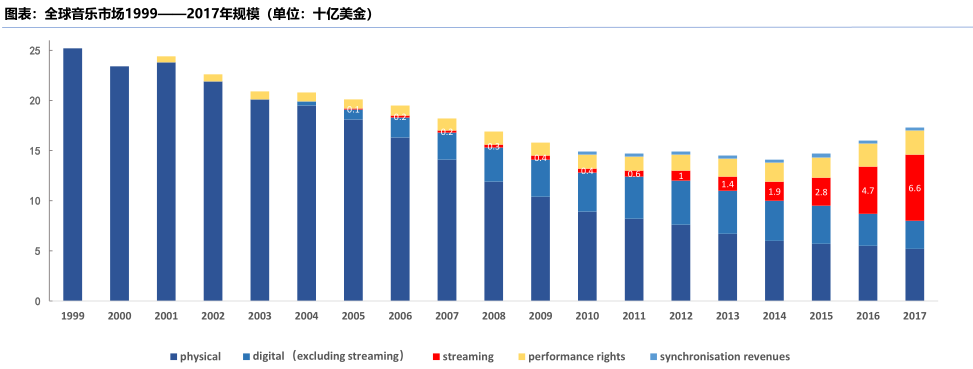

2017年,全球音乐市场规模约173亿美金(+yoy8%),其中流媒体音乐收入约66亿美金(+yoy40%),数字音乐下载收入下降20%,实体唱片销售下滑5.4%。

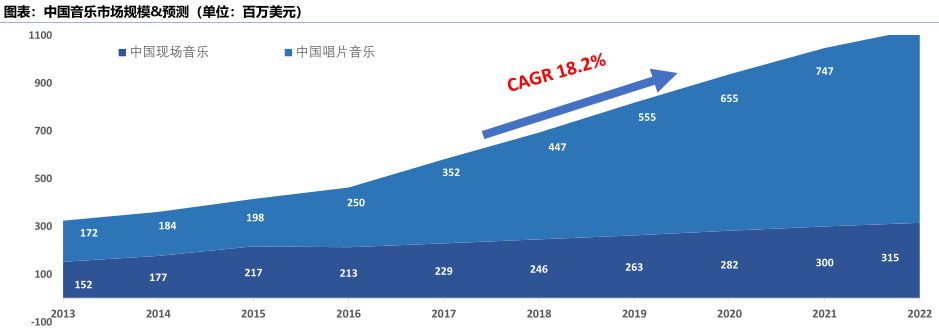

流媒体音乐平台打破传统音乐唱片线下销售的瓶颈,降低了内容的获取门槛,带动中国音乐市场快速发展。根据普华永道预测,截止2017年,中国唱片音乐市场(流媒体+数字音乐+线下专辑+表演权)约3.52亿美金(其中流媒体音乐占比超过90%),预计至2022年可达整体规模约8亿美元,年复合增长率约18.2%。

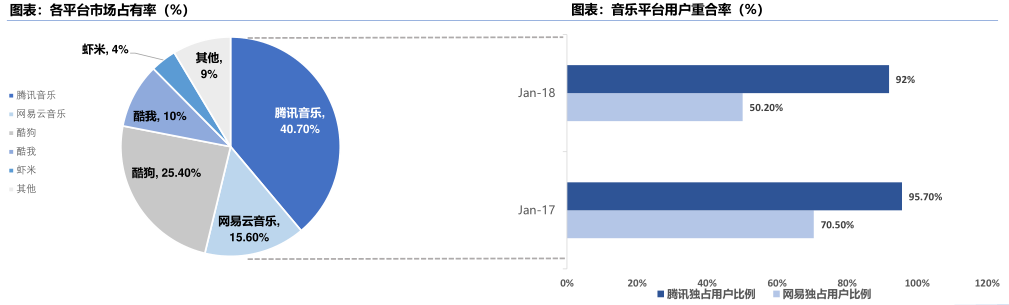

通过前几年并购整合后,国内音乐平台集中度不断提升,TME 旗下四大平台市场占有率超过75%,网易云音乐占比15.6%。截止2018年1月,腾讯和网易用户独占比例分别为92% 和 50.2%,并在18年呈现不同程度下滑。

视频与音乐:付费率、生命周期大有不同

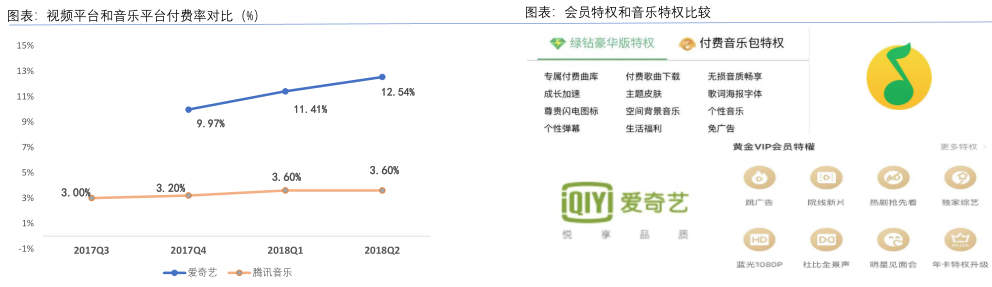

视频行业付费率显著高于音乐

作为视听领域的重要组成部分,视频与音乐一直是音视频的核心两大区域,在国内数字版权时代形成气候之时,付费率的问题一直是广泛考虑的要素。

在服务方面,视频平台“订阅特权”直接和用户的使用体验相关,如 免广告,热剧抢先看 等;而音乐方面,除了部分“版权曲库”之外,其他会员服务(如主题皮肤、空间背景乐等)和用户使用体验关系并无直接影响。

在内容上,视频内容(电视剧,综艺等)具有较强的“连续性”,在产生用户粘性方面具有天然优势;而歌曲相对时间较短,内容可选择性范围广,缺少“爆款效应”。

生命周期上,音乐“商业价值”显著高于视频

视频内容生命周期较短,上映当年的播放量占到全生命周期的70%以上,前三年基本上占到90%以上。音乐生命周期很长,发行时间在2个月之内的单曲消费占比9.6%,2个月到1年半之间的占比26.6%,1年半到3年之间的占比12.5%,超过三年的占比51.2%,因此,音乐的真正的“商业价值”延续时间较长。

短视频行业冲击:成为“搅局者”,争夺音乐平台资源

入局版权:国内音乐版权日渐规范化,短视频平台通过解决版权问题打消外界疑虑 ,连接版权、原创、直播、短视频等重要的业务节点。音乐人在宣发上越来越重视短视频平台以及音视频结合的传播价值,音乐行业的宣传推广生态正在发生改变。

腾讯音乐收入结构呈现多元化:2018Q2 TME音乐社交娱乐(直播+K歌)收入占比超过70%,为32亿元;在线音乐收入中,订阅服务实现收入6.05亿(13.4%),其他收入(数字专辑、版权销售等)实现收入6.94亿(17%)。Spotify收入结构单一,完全依赖订阅用户:Spotify 2018Q2 实现订阅收入13.71亿美元,占比高达91%,广告收入占比9%,业绩增长完全依赖订阅用户增长。

在线音乐服务用户渗透率超过80%

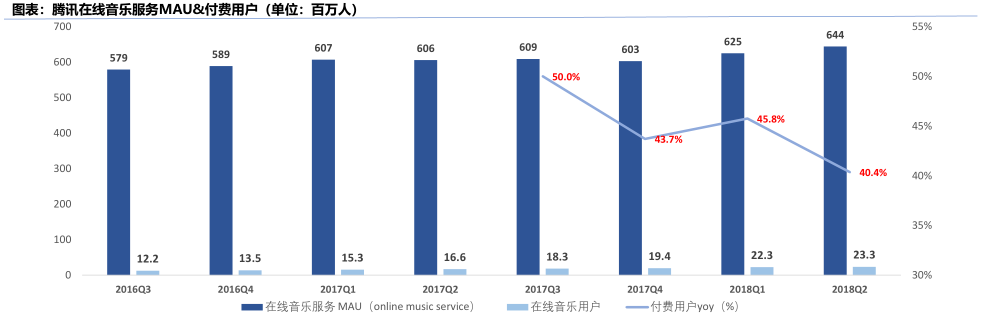

据CNNIC统计,目前中国互联网网民数约8亿,其中手机端网民约7.88亿,截至2018Q2,腾讯音乐在线音乐服务用户MAU为6.44亿,渗透率超过80%,预计未来用户数量方面增长空间有限。

目前,TME 拥有市场超过90%歌曲版权,国内外版权合作方超200家,处于明显领先地位,音乐版权集中度加速提升。

年轻用户主导,付费意愿增强,据统计,目前35岁以下用户占主流音乐平台用户比例超过70%,该部分用户付费意愿较强(愿意付费比例超过60%),可见,国内年轻用户的付费习惯已经逐渐养成,为未来“音乐付费”发展打下基础。

在目前国内订阅付费习惯尚未养成的阶段,“数字专辑”是较好的过渡性产品,从让用户购买喜爱音乐人的作品,逐渐培养用户付费习惯和平台粘性。

责任编辑:冯晓艺