平台的内容运营始终是个辩证的老话题,或者理应来说,从新媒体时代格局形成以来,关于“内容为王”的话题讨论始终未停止过。这里免去了一些冗余的话,开门见山而言,笔者依然确信,就视听行业而言,特别是OTT方面,“内容为王”依然是王道。

一直以来,就先后有关于“内容为主”“用户为王”“平台/渠道为王”等等的争议,其实理清一下思路会发现还是会回归于同一个聚焦点之上。

想想看!平台主要是为了吸引用户获取最大值的流量,那么用户会根据内容去选择平台还是根据平台选择内容?平台是要靠内容吸引新的用户,同时又靠内容维持用户的粘性的,用户的转场直接原因是头部内容失效,没有很好的内容怎么保证用户的流量?

因此,太过于较真的制造“内容”“用户”“平台/渠道”的分立性话题,显得并不足以合理,当然这观点只针对于相对于垂直化的某一如OTT领域而言的。

一、内容产品化为平台吸引用户

说起这个话题,笔者为什么这么坚信当前特别是OTT领域还是应当要谈“内容为王”更为准确些呢?

就当前行业格局而言,平台方实际上仍是在爱奇艺、优酷、腾讯、芒果TV等主流平台的把持当中,七大OTT牌照商共同参与把守,它们占据了国内OTT内容平台的主流市场,绝对的大头、主导地位,并且格局极为的稳固,再去刻意谈平台为王显得意义并不是很大。

再回归内容层面,也别再在意“内容为王”还是“内容致胜”,方法论还是相同的要依靠内容去吸引用户,保持平台品牌的位置稳固,最终的目的地都是要走上成功盈利的道路。

相信很多人都看到,电视行业人多有感叹过去的2018年,似乎进入了一个凛冬之年,监管层面继续全面收紧,延续了2017年的一些政策,从对内容题材的把控,到严格的控娱要求,使得电视剧及网络剧等在内的制作上出现了一定程度的缩减。

去年,平台方培植的热门IP没有以往那么吃香了,但是平台之间依然在大力的推出一些新IP,继续构建起自己的内容生态大厦。即使监管层面的压缩,对于头部内容的持续制作,各方还是愿意去做深思熟虑的。

当然,网综、网剧、网大作为自制内容的重要代表,近些年主流视频方愿意增加投入力量,根据用户习惯形成了一些套路模式。在垂直化领域,平台方都在积极地对体育内容、儿童及家庭教育等内容增大力度,更加开始注重细分用户模型,特别是在基于对例如OTT用户层次的划分之下,普遍是以年轻受众为多,他们更乐忠于OTT端的视听习惯。

二、爱优腾还在亏损 芒果TV持续盈利有何秘笈

国内视听行业重点还是围绕在了爱优腾+芒果TV的主场,但是老生常谈的话题还是要提,盈利对于爱优腾三家而言依旧是尚未实现的,而芒果TV在2018年中处于持续性的盈利之中。

根据芒果超媒的报告,作为芒果TV的运营主体快乐阳光前三季度实现营业收入40.10亿元,同比增长85.80%;实现净利润6.16亿元,同比增长103.72%。互联网视频业务,因芒果台综艺的超强制作能力,成为传统电视“触网的先行者”。借内容优势芒果TV,报告期末,公司互联网视频业务增速达到125.36%,其中会员收入增长128.82%,广告收入增长127.61%,这成为保持业绩增速增长的主要动力。

根据芒果TV的说法,芒果TV启动独播之初就通过组建基金、战略投资等方式,在影视、音乐、社交、硬件、游戏等领域积极布局,初步形成了相对完善的芒果生态圈,为产业生态的持续发展提供了支撑。芒果TV不仅在内容上继续巩固优势,更是在内容、渠道、平台、管理等多层面助力湖南广电实现媒体融合战略。

多元化的收入结构凸显出芒果TV健康的融合发展态势。与目前市场上排在最前列的视频平台相比,芒果TV虽然并非营收体量最大,但拥有广告、会员、运营商服务、内容运营收入等更多元健康的收入来源。

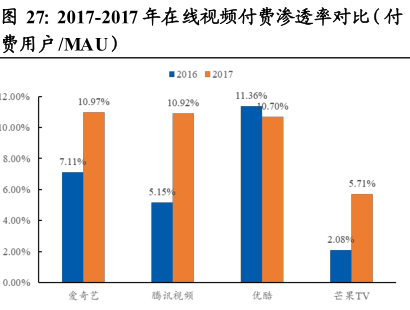

而爱优腾三家,根据数据显示截至2018年9月,爱奇艺、腾讯视频和芒果TV的付费用户数分别为8070万、8200万和819万,据市场估计,优酷的会员数已经超过了7000万,芒果TV和爱优腾付费用户规模差距10倍,芒果TV18年6月和9月付费用户数601万和819万,较去年同期同增130%和168%,芒果TV早期基数较低,18年并购上市后,内容资源进一步整合,18年付费用户数处于加速增长期,年底公司对外披露芒果TV的付费用户数已经突破1000万。

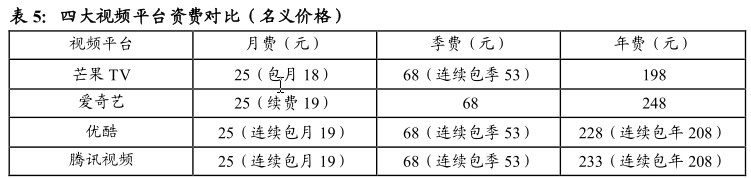

四大视频平台的名义价格为各平台对用户的收费方案,但由于平台折扣因素并不能反映实际 ARPPU。各大平台根据对用户付费优惠力度不同,名义价格略有不同。目前各家平台的月费季费分别为25元、68元,差别不大,月费包月价格基本为19元,包季费用为53元,年费价格腾讯>爱奇艺>优酷>芒果,芒果TV最便宜。

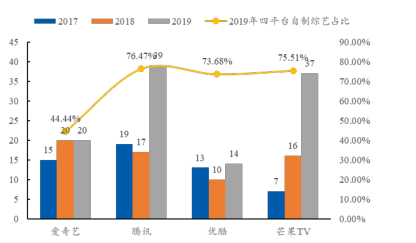

根据网络视听业协会统计,网综方面,2018年全网预计将达157部,同增10.56%,2018年网综能力不断突破,一改以往亚文化竞技类综艺,主打真人秀和观察类,引发社会讨论,综艺自制更能体现平台的创新能力。18年芒果TV自制综艺实现跨越式突破,剧集上线数量已和爱优腾相当。

2019年芒果TV将在综艺领域发挥所长,综艺总量持续爆发,纵向看,自制综艺市占率不断提升,芒果TV的17-19年自制综艺市占率分别为12.96%、25.40%和33.64%;横向看,从四大平台的自制综艺占比各平台综艺总量来看,2019 年爱奇艺、腾讯、优酷和芒果 TV 自制综艺占比分别为44.44%、76.47%、73.68%和 75.51%,芒果自制占比与腾讯相当。

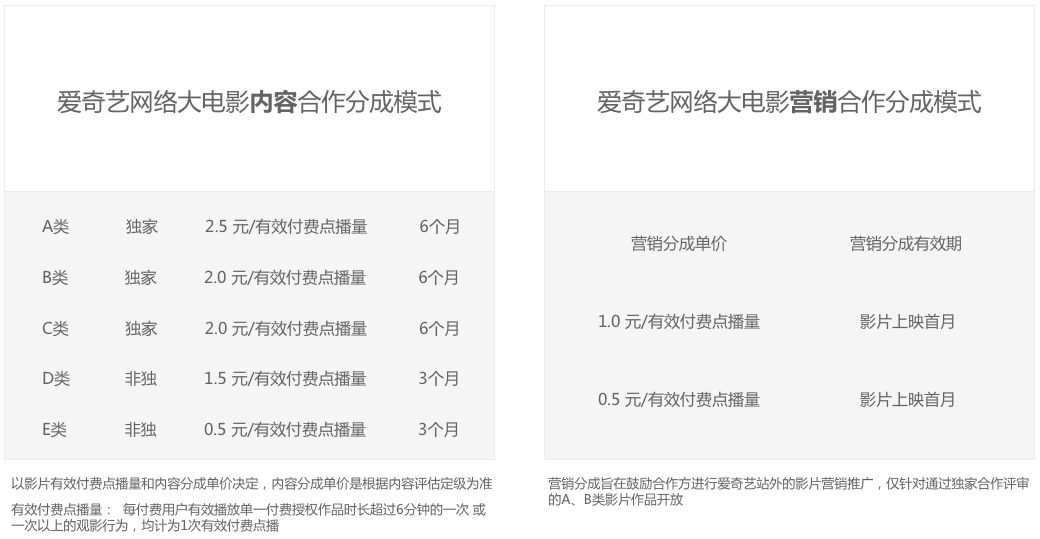

各家分账模式一览

1、爱奇艺

网剧分账

计算方式:每集单价=每季(部)定价/集数;总分账金额=会员付费期分账金额+广告分账期分账金额;

①会员收费期分账计算方法:(平台与合作方按照50%:50%进行分成)合作方分成=会员有效播放次数*每集单价*50%(有效播放:单集观看超过6分钟);

②广告分账期分账计算方法:广告分账期分账金额=贴片广告收入* (1-运营成本比例)*广告分成比例;

广告分成比例:AB级70%,CD级50%

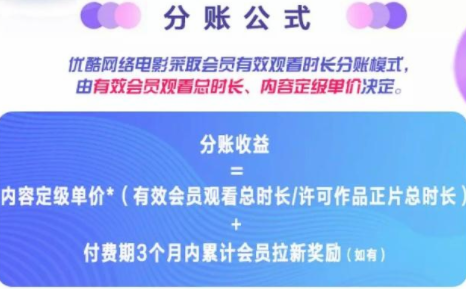

2、优酷

(1)有效会员观看总时长:许可作品在付费周期内,会员用户累计观看影片有效播放时长(以小时为单位)

(2)许可作品正片总时长:影片正片总时长(以小时为单位)

(3)内容定级单价:定级单价由内容评估作为标准,级别如下:

备注:其中达到SA级单价影片,必须提供合格营销方案。申请独家且评审为S级、A级、B级影片,其推广资源可关注“优酷网络院线”公众号;评审为C级非独家影片,无固定推广资源。

(4)拉新奖励:每自然月统计本月已付费完结独家项目,在其付费期3个月内累计会员拉新收入排行前五名的影片,将给予现金奖励。规则如下:

备注:会员拉新收入组成部分=会员拉新收入+会员续费收入+点播收入

网剧分账

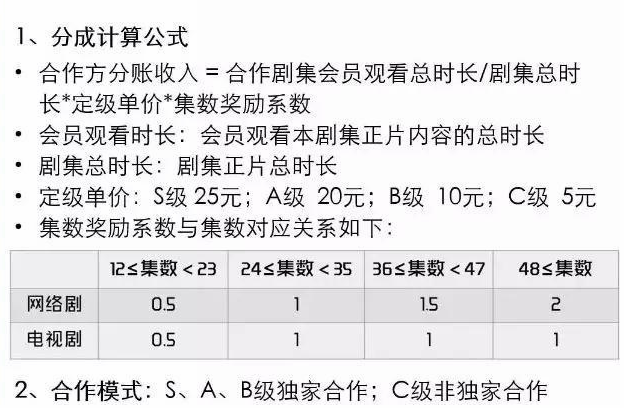

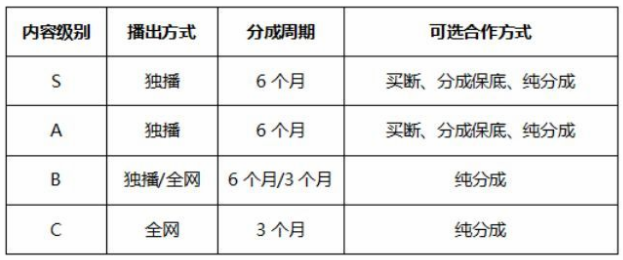

3、腾讯视频

网剧分账

S类(独播+付费),提供保底合作形式,保底金额以平台反馈为准,合作方分成比例不低于70%,分成期不低于6个月,平台可自主排播;A类(独播+付费),以纯分成合作形式为主,合作方分成比例为70%,分成期6个月,平台可自主排播;B类(独播+付费),以纯分成合作形式为主,合作方分成比例为60%,分成期6个月,平台可自主排播;C类(免费):无分成,不进付费,独家或全网播出,非独播合作网络剧要求全网播出时间及更新方式保持一致。

网大

所有影片不论级别,合作方的分成比例最高可达到100%,平台不再设置分账比例,影片的最终收益只与播出效果有关。

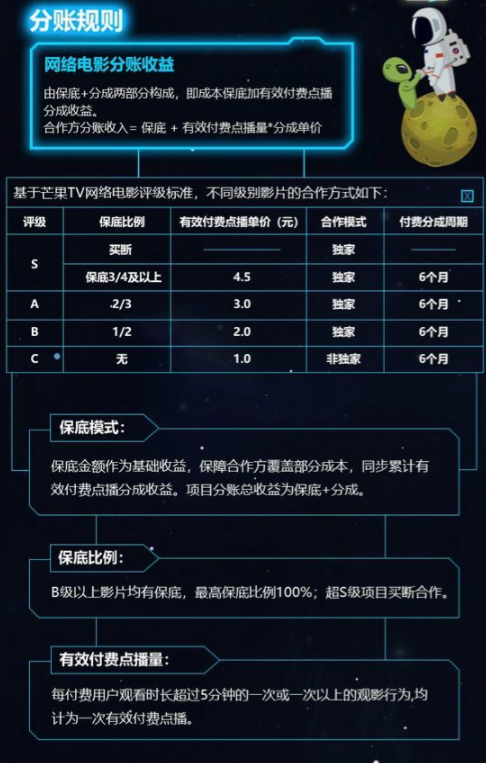

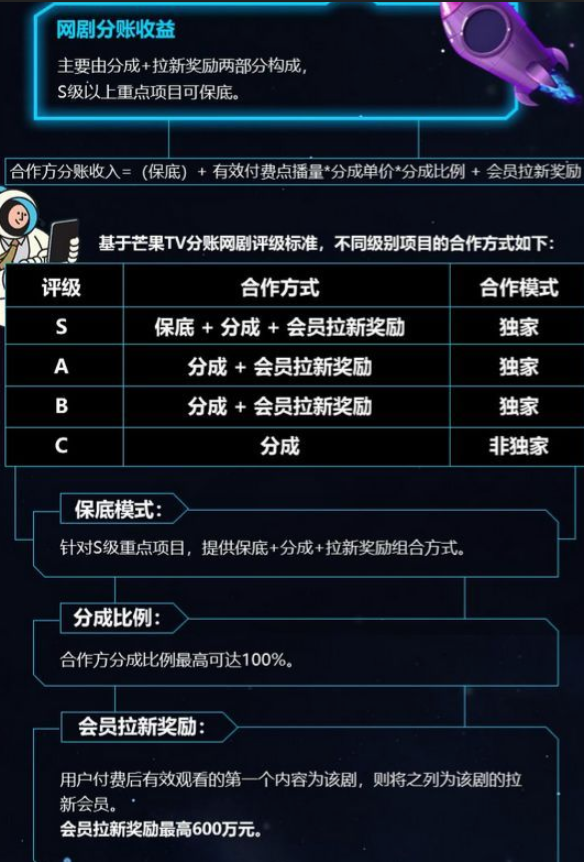

4、芒果TV

网剧分账

分账模式的进行,为创作者及平台方的利益协议透明提供了支持,特别是在爱奇艺、优酷宣布关闭前台播放量后,对一些分账产生了新的协议。

三、B站的社区效应还能盘活多久

单独把哔哩哔哩掕出来写,是因为其走的路线与之上的主流国内外平台更为不同,B站起初走的便是一条社群化的道路,早期依靠用户自行上传的特别是以动画为主的内容,加之其他以二次元为相关题材的包括动漫、游戏、轻小说等内容在内形成了一个核心化、用户集群效应特别明显的社群平台,目前B站已经走过了10年的路途,再次向业界展示了一家独特的高度垂直化的社群型平台的征程。

它的用户年龄普遍以年轻人为主,爱好领域集中在了二次元的主要范畴之内,在正式走向正规平台化之后,哔哩哔哩弹幕网开始建立起了垂直化的运营之路。

哔哩哔哩试图走向更加多方位的发展之路,在内容层面上不得不积极拓展更多的类型。特别是在成功上市之后,过去一年中,这个年轻的平台开始建立起了内容的合作机制:

2018年10月,B站与腾讯达成合作,双方将互相开放动画片库,同时在分摊成本、同步播放、开放优先投资权等方面形成了合作共识;

今年5月哔哩哔哩在日本东京成立动画工作室,在6月份时联合绘梦动画在国内成立多啦哔梦公司;9月宣布收购日本娱乐公司Fun-Media的少数股权,欲图为B站提供新的番剧、OVA和电影等内容,助推B站的付费内容平台升级;

投资动画制作团队,扶持国创型动画的发展。其早就设立了国创专区,致力于推送中国原创动画作品。根据12月公布的计划,2019年将联合国内多家动画制作公司推出近25部动画;

9月17日B站宣布美国探索频道Discovery进行深度合作,B站将获得Discovery的145部纪录片播放权以及200小时的独家内容和内容共制的计划,并且其还上线了Discovery专区。

B站在专注于用户自产型的UGC+PGC的内容方面取得了更为积极地鼓励举措,UP主激励计划一定程度上刺激了平台上PGC内容的增长,在吸引用户的同时更加保持了内容的稳定增长。刚刚过去不久,1月26日,其举办了首届BILIBILI POWER UP 2018年度UP主颁奖,对优秀的内容创作者进行表彰颁奖。

依靠产出优质内容,再靠用户形成的观众群激发推广力,进而形成了相当稳固的PGC内容的输出,处于社群化下的用户高度垂直,因此忠诚度极为之高,相对于其他传统视听平台而言显得尤为独特了。

B站UP主群创造的视频在播放量上约占了89%,UGC相对于OGC型内容的产出还是占据了数量上的优势,为用户提供了充足的创造空间。

但是,B站的盈利模式层面上,由于其承诺有限的的广告模式,因此目前为止可见到的广告内容出现于界面及应用启动屏等广告,并没有其他国内外平台方的视频贴片及插入等广告。对于市场而言,这种模式很难得到认可,特别是B站在美股上市的,他们对于爱奇艺等建立的付费会员+免费广告支持的模式就很难理解,更别提B站这样的营销模式。

根据公告显示,其在第三季度营收上广告收入为人民币1.373亿元,相比于其他主流网站确实少了许多,其手机游戏收入为7.44亿元。此外,B站MAU达到9270万;净亏损为人民币2.461亿元,净亏损率为23%。

目前为止,哔哩哔哩弹幕网的收入大头还是来自于游戏推广,虽已经形成了“付费大会员”这样的体制,但还不足以实现凭借内容获得高回报的机制。另外,B站在热门新番的引入上与爱优腾相比还是处于劣势的,付费会员内容更是远不及其他网站,其当前的营收模式还是很难得到改变。未来,这个年轻的平台还会有着怎样的突破,就不得而知了。

四、Netflix模式是否久远? 负债问题依旧充满危机

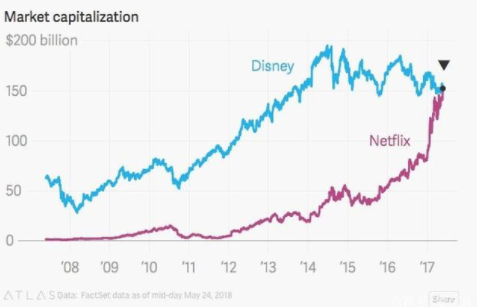

国内爱奇艺一向被认为是最接近于Netflix的平台,其在过去一年中又实现了怎样的变化呢?

先大致浏览Netflix从推出流媒体内容起的几个重要的转变:2007年Netflix推出在线流媒体服务Watch Now;该服务推出时有1000个内容,免费包含在Netflix每月5.99美元的实体DVD订阅计划中;2013年起,Netflix凭借《纸牌屋》一举获得了原生内容方面的大成功;2017年第4季度增加了830万新用户;2018年5月份,Netflix的市值一度首超迪士尼。

作为SVOD的典型代表,Netflix对包括付费电视及其他有线电视公司不断形成威胁。它们在内容上敢于始终如一的加大投资力度,以换取更大的用户流量。

2019年1月18日,Netflix公布2018年第四季度财报,实现营收41.87亿美元,比上年同期的32.86亿美元增长27.4,净利润为1.339亿美元。新增流播放服务用户人数为884万人,高于上年同期的662万人。其中,美国新增用户人数为153万人,高于上年同期的147万人;国际新增用户人数为731万人,高于上年同期的516万人。

根据信息显示,Netflix第四季度用于业务运营活动的净现金为12.35亿美元,高于上年同期的4.88亿美元;自由现金流为-13.15亿美元,相比之下上年同期为-5.24亿美元。

在整个2018财年,Netflix营收为157.94亿美元,高于2017财年的116.9亿美元;净利润为12.11亿美元,高于2017财年的5.59亿美元。

今年起,Netflix将美国用户月租费按照套餐的不同上调了13%-18%,标准套餐价格将从每月10.99美元升至12.99美元,顶级套餐费用(允许用户在四个高清屏幕上播放流媒体内容)将从每月13.99美元增加到15.99美元,而基本套餐将从7.99美元增加到8.99美元。据了解,这是为了弥补该公司在原创内容和国际扩张上的巨额投资。

2018年其营收成本为99.68亿美元,高于上年的80.33亿美元,其原本在2018年的预算中就提出要在内容上面投入80亿美元。

根据提取到的信息,Netflix四季度自由现金流恶化至-13.15 亿美元,环比增加 53%,同比扩大 1.5 倍。

Netflix在去年Q4共借债19亿美元,平均借债成本为5.3%,目前公司流动内容负债达到46.9亿美元,总流动负债达65亿。截至2018年12月31日,Netflix公司的长期负债超过了100亿,公司账上的现金可能只有38亿美元。

这样几乎是形成了一个循环,为了内容与用户双向维持,巨额资金在持续投入进去,对此形势,市场当然也在议论纷纷,原生内容的高量产出似乎很难破除这样一种局面。Netflix目前只能加紧对于国际用户的积极扩张,特别在亚洲、非洲地区,Netflix增设了一些新的内容工作室,继续开启原生内容的自制开发。

五、硬核玩法,靠烧钱走出路真的可行吗?

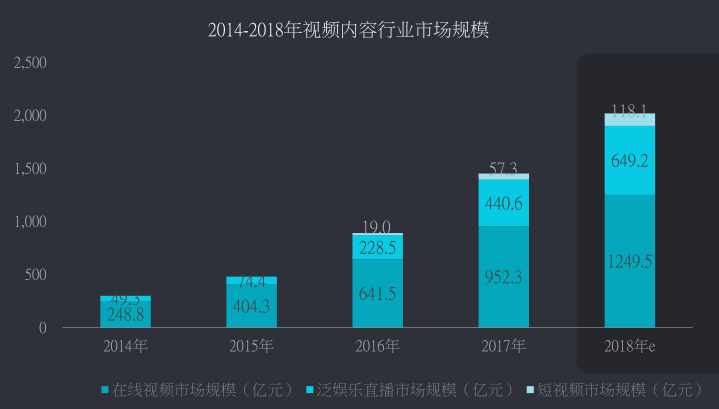

对于视听领域而言,当前用户的体验把握主要会建立在“娱乐+”与垂直化的两方面,泛娱乐化市场始终是文娱产业的主要方面。根据《2018中国泛娱乐产业白皮书》,2016年泛娱乐核心产业总值约为4155亿,2017年泛娱乐核心产业总值约为5484亿元,同比增长32%,预计占数字经济的比重超过1/5。而在《2018年中国网络视听发展研究报告》中,数据显示截至2018年6月,中国网络视频用户规模为6.09亿,占网民总体的76.0%。较2017年底增加3014万,半年增长率为5.2%。预计视频内容行业的市场规模达2016.8亿元,同比增长39.1%

当前主流平台内容的的投资几乎是一条靠烧钱走出的换取用户、特别是付费会员的道路,长期来看很难得到改善,过于“硬核”式的玩儿法,很多人难以理解实属正常,但是究竟是高负债使得资金崩盘到来的快还是持续亏损减少扭亏为盈抢先到来的快呢?只能交给未来去验证了。

无论是Netflix的模式还是爱优腾为代表的“准Netflix”模式,内容的持续投入尽管在一些行业人看来长期就像是“砸钱玩儿法”的“无底洞”模式,他们也愿意以实际的行动力似乎在向质疑者们发出声音:“我们玩儿的就是刺激。”

用户消费习惯已经形成,娱乐内容的消费只可能是持续增长,而数字化的巨额营销规模是存放在那里的,未来各平台只能是继续在增持内容的投入。

内容投资将以创优为重。出于回报率以及资源合理利用的考量,未来对内容的投资还是应以优质为主,因此平台方在做IP打造时更要仔细考虑清楚怎样的内容才能获得更多用的认可,而不是一味地追求数量上的堆叠,以优取胜成为了广泛的共识。

责任编辑:张晓宝

为您推荐

电视媒体的天价广告谁做主?

9月22日,中央电视台2013年节目资源推介会在京举行,本次推介会是央视对2013年节目、广告资源的一次集中发布,标志着央视一年一度的黄金资源广告招标预售工作正式启动。2012年央视黄金资源招标预售总额约为142.5亿元,创18年新高,而今年央视确定的2013年广告总目标为240亿元。与此同时,“好声音”总决赛之夜的广告招标会在杭州落幕,12条15秒广告以总计约1100万元落锤,其中最贵的一条达到116万元,成为省级卫视最贵的15秒广告。前瞻产业研究院广告行业研究员郝俊杰表示,今年以来,我国经济和广告市场都面临诸多困难。电视作为广告的主要载体,中央台和省级台的争夺战也将越愈演愈烈。随着竞争的加

业内呼吁微电影"去广告化" 视频平台定制是出路之一

6月2日,在“2012承德·土豆映像节”上,微电影“去广告化”成为业内的一条共识。不少青年影人都对微电影的未来充满信心。土豆映像节评委团代表也在当天宣读《承德宣言》,呼吁产业各方共同规范微电影及网络原创定义,反对商业过度侵蚀网络原创文化。微电影广告化,就死了在2日下午的媒体见面会上,土豆网CEO王微(微博)联合优酷网CEO古永锵(微博)、中影集团代表以及尚敬、李玉、李杨、蔡尚君等土豆映像节评委团代表,共同探讨了微电影的未来前景。“我们呼吁产业各方共同规范微电影及网络原创定义,反对商业过度侵蚀网络原创文化,坚持为互联网而创;我们呼吁相关行业共同推进建立规范,保护创作者权益和健康的市场环境。