1、家庭市场仍将占据主导

家庭用户市场非常庞大,一直是宽带应用市场的主导。加之视频、在线游戏等娱乐类高带宽应用的发展,未来几年内,家庭用户市场仍将以非常快的速度发展,仍将是宽带应用乃至高带宽应用的主要市场。据Cisco预计,2016年,家庭用户市场将占据总IP流量的70%。

2、企业市场发展潜力大

虽然企业市场在目前不占据主导,但企业市场的发展潜力巨大。尤其是高带宽业务应用、新型软件定义网络/网络功能虚拟化的发展,将极大激发企业市场的潜力。在高带宽的环境下,远程医疗和远程教育等的潜在需求将被极大激发。未来,随着宽带接入速率的进一步提升,将会有更多的创新行业应用推出。据Cisco预计,到2016 年,企业市场的IP流量在总IP 流量中的占比将提高到30%。

3、高带宽业务不断丰富和提升

随着宽带接入速率的不断提升,高带宽业务将得到不断发展(笔者注:甚至最近有“固移融合2.0”的提法),具体的发展方向可能将是:1)业务应用种类越来越丰富;2)原有业务应用得到提升;3)业务融合更加普遍。

以10 Mbit/s~100 Mbit/s级别名义接入速率的宽带接入为例,可以承载的业务应用可为(包括但不限于):远程医疗、教育服务、广播视频(SDTV、HDTV)、高清IPTV(笔者注:此处的IPTV指的是技术意义上的IPTV)、游戏、高质量视频的远程办公、高质量网真、高质量监控服务、智能楼宇控制等。

以100 Mbit/s ~1 Gbit/s(笔者注:新近在国内,已有某民营宽带接入运营商提供最高可达1 Gbit/s的接入服务)级别名义接入速率的宽带接入为例,可以承载的业务应用可为(包括但不限于):高清远程医疗、多种教育服务、全高清广播视频、支持全网IPTV通道、高清VoD、游戏、远程办公等。

4、视频、云计算、网游(此处的“网游”指的是PC游戏,而非电视游戏,而且也并不包括电视游戏)是未来几年内主要高带宽应用

视频、云计算、网游是当前三大类主要的高带宽业务应用,也是促使用户提升宽带接入速率的主要高带宽业务应用。视频内容和应用是占互联网流量最大的业务应用。据思科预计,2015年,视频内容和应用在互联网流量中占比将达到61%。

云计算将是未来几年内发展最快的宽带业务应用。据思科统计,2012年,云计算消耗的互联网流量是464 EB,预计2015年将达到1.6 ZB,年复合增长率高达50%。另外,未来几年内,消费者使用的云服务也将主要是视频内容。

5、国际上:E/GPON 设备、VDSL、DOCSIS 3.0设备成为发展主流,G.fast设备开始小规模投入市场

目前,全球很多国家的宽带接入网络规模提速。由于光纤接入具有容量与成本的巨大优势,世界各国均把FTTx接入作为国家战略的重要组成部分。欧美等发达国家已经将近、中期为用户提供100 Mbit/s带宽能力、远期提供1 Gbit/s带宽接入能力列入宽带发展目标。

在各种宽带技术中,E/GPON设备、VDSL、DOCSIS3.0设备成为发展主流。

EPON和GPON在全球广泛部署,成为主流设备,价格继续下降,目前设备厂商均可同时提供EPON、GPON设备,厂商在市场上更多比拼的是各自设备的性价比。

全球10G PON规模商用的曙光已经显现。10G-EPON发展迅速,已经进入商用初期阶段。10G EPON产业链已经逐步走向成熟,芯片、光器件、光模块、系统设备都已有成熟方案,具备了规模部署的前提条件。10G-GPON发展落后于10G-EPON约两、3年,还处于商用测试阶段。

此外,最近,还有几个令业界振奋的最新进展:国内的100G PON(4×25G)设备已在关键技术方面取得突破;国内已有设备商推出基于软件定义组网的PON解决方案以及设备。

DSL技术中,VDSL 2逐渐替代ADSL,成为应用最广的xDSL技术,在全球广泛商用。在欧洲,德国电信、比利时电信、瑞士电信、KPN、瑞典电信、土耳其电信和澳大利亚电信都在部署FTTN模式的VDSL 2。在北美,AT&T和Qwest都是VDSL 2的主要推动者。在亚太地区,韩国、日本、新加坡以及中国的台湾和香港地区也有众多VDSL 2的应用。G.fast设备也开始小规模投入市场。

DOCSIS 3.0技术是目前有线电视网络运营商普遍采用的技术,由于DOCSIS3.0设备不断成熟、成本下降,北美、欧洲、日本的有线电视运营商规模采用DOCSIS 3.0。DOCSIS3.0设备销量迅速增长,出货量已超过DOCSIS 2.0。2013年芯片厂商推出了第四代DOCSIS 3.0芯片绑定,24×8个物理信道。

与此同时,有线电视融合接入技术平台CCAP这种技术体制也在不断发展,近期还有把软件定义组网与网络功能虚拟化引入到CCAP的解决方案及产品出现。

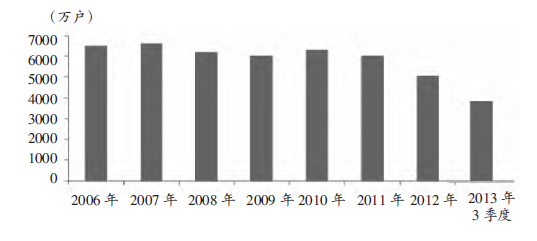

6、全球宽带接入用户进入稳定增长期

根据ITU最新发布的BD报告,目前,全球宽带接入用户进入稳定增长期。截止到2013年第三季度,全球宽带接入用户累计达到6.7 亿户,宽带人口普及率达到11.3%,家庭普及率达到41.6%。

2006~2013年全球新增宽带用户

比如,2013年第三季度和2012年同期相比,全球宽带新增用户为4 000万,比前几年5000-6500万的高速增长期有所下降,全球宽带发展进入稳定增长期。全球宽带接入用户增长放缓的主要原因是发达国家和地区新增宽带用户数量趋缓,宽带用户从DSL向光纤接入用户迁移,还由于移动宽带技术的迅速发展,使一些新增用户选择了移动宽带技术。

7、整体网络覆盖率高,超高速宽带和乡村地区宽带有待提高

全球范围内,尤其是发达国家和地区宽带整体覆盖已经达到较高水平。以欧洲为例,宽带已经覆盖95.7%的家庭。DSL等基础宽带接入技术已经基本实现全覆盖,家庭覆盖率达到92%。而VDSL、FTTP等高速宽带接入技术(指网速在30 Mbit/s以上的宽带网络)的覆盖水平还相对较低。欧洲超高速宽带仅覆盖了50%的家庭,其中VDSL覆盖了21%的家庭,FTTP 仅覆盖了12%的家庭。

乡村地区的宽带整体覆盖水平与城市地区还有一定的差距,并且高速宽带覆盖的水平更低。仍以欧洲为例,乡村地区的宽带家庭覆盖率为78%,比欧洲整体宽带覆盖水平低17.7个百分点。乡村地区的高速宽带家庭覆盖率仅为12%,比欧洲整体高速宽带覆盖水平低38个百分点。

宽带的重要性已经得到了全球国家和地区的公认,但均衡发展始终是一个未解的难题。通信业发达的美国早在2009年就公布了国家宽带计划,加之通信及互联网企业的自主推动,一些发达地区在发展宽带方面取得了较为显著的进展,但尽管如此,美国依然未能躲开国家内的“数字鸿沟”。数日前,美国32个自觉宽带发展落后的城市成立了联盟,希望抱团迎来G级宽带时代。

美国32个城市近日成立的联盟名为“新世纪城市”NCC,希望携起手来帮助社区争取到更多高速宽带方面的投资。联盟成员将共享知识和信息,主要目标是推动下一代网络发展,以期吸引商业投资,创造工作机会,提升当地的医疗和教育水平。

在国内,相关的最新统计数据是,3G网络覆盖到全国所有乡镇,宽带在行政村的覆盖率达到91%,宽带接入农村用户超过4700万户。全国涉农网站已达4万多家,12316服务热线已覆盖全国三分之一以上的农户,信息进村入户试点工作正在10个省(市)22个县有力推进。农业物联网应用示范和区域试验工程在北京等8省市取得重要阶段性成果,农产品电子商务年交易额已超过500亿元。

国内以行政村通电话为发端,村通工程的广度和深度不断推进,由实现行政村通电话到自然村通电话、自然村通光缆,再到农村光纤到户(FTTH)、3G和4G移动宽带覆盖,农村通信网络实现了质和量的双重飞跃。

8、宽带战略取得阶段性成果,发达国家发展重心转向农村与偏远地区的覆盖

宽带战略的实施已遍及全球,目前146个国家的政府已通过了国家宽带计划。韩国、芬兰、瑞典、美国等一些宽带战略部署得较早的国家的一些分阶段目标已经实现。

比如,瑞典2010年提出的2015年40%的家庭和企业至少接入到100 Mbit/s的宽带阶段性目标已经提前4年实现。美国也已经有1.01亿家庭具有接入到下行50 Mbit/s 广告速率的能力,提前完成了宽带计划中制定的2015 年1 亿家庭接入到下行50 Mbit/s 速率的中期目标。

目前,各国农村和边远地区以及城市中的宽带盲点的覆盖是战略重点,一些国家对此还追加了政府投资。例如,英国政府2011年11月30日宣布拟拨款1亿英镑用于10 座城市的“超高速固定和移动宽带网络”建设。该计划提出将在伦敦、爱丁堡、加的夫等10座城市推出速率达80~100 Mbit/s 的宽带。这1亿英镑是先前政府5.3 亿英镑“英国宽带传送”资金基础上的附加部分。先前的计划主要是为了在英国农村和偏远地区扩大宽带网络覆盖范围。欧盟于2011年10月19日宣布了新一轮经济刺激计划,欧盟将推出总额500 亿欧元的大规模投资计划,用于发展交通、能源和宽带网络,以确保欧盟的未来发展和就业增长。500亿欧元中有92亿欧元用于建设欧洲的高速宽带网络,并搭建应用平台,改善数字服务。

9、发达国家宽带接入速率提升明显,发展中国家提升有限

在全球大力发展宽带网络建设的背景下,宽带网络的平均接入速率也在不断提高。比如,据Akamai统计,2013年第二季度,全球平均接入速率达到3.3Mbit/s,比2012年年底提高了0.4 Mbit/s。美国、英国、法国、德国、日本等发达国家速率提升明显。美国2013年第二季度宽带平均速率达到8.7 Mbit/s,比2012年年底提高了1.3 Mbit/s,高出全球平均提升水平的3倍。英国、法国、德国2013 年第二季度宽带平均速率分别达到8.4 Mbit/s、5.7 Mbit/s和7.3 Mbit/s,分别比2012 年年底提高了1.9 Mbit/s、0.9 Mbit/s 和1.3 Mbit/s。相比之下,发展中国家和地区宽带平均接入速率不仅绝对值上与发达国家和地区有很大差距,速率提升也不明显。巴西、印度2013年第二季度宽带平均接入速率分别为2.4 Mbit/s、1.3Mbit/s,仅比2012 年底提升了0.1 Mbit/s。中国2013年宽带网络的接入速率提升比较明显,第二季度宽带平均接入速率达到2.8 Mbit/s,比2012 年年底提高了1 Mbit/s。

可见,未来的OTT“管道”将具有大/超容量、高/超接入带宽、高智能、强弹性等特点,最近兴起的“固移融合 2.0”将得到极大的发展,从而,各种视听媒体将有着不可限量的发展前景。这就需要整个产业链及其他多个ICT相关产业链充分、深入、细致地交流与探讨,

由DVBCN & AsiaOTT将在2014年11月主办的“2014亚太OTT峰会”就正好可以提供一个这方面的很好的商务交流平台,因为“2014亚太OTT峰会”将聚集电信/移动运营商、虚拟移动运营商、有线电视运营商、OTT企业、网络广播电视台、电视平台服务商、视频网站、互联网加速服务商、基础应用服务提供商、相关行业协会、智能电视终端厂商、应用商店、数字文化投资机构等,紧密围绕“掘金OTT视频之外的其他商机”这个主题展开商务交流。

责任编辑:饶军