个人市场的隐形负增长

中国移动半年报显示,个人移动市场收入2681.73亿元,同比增长1.1%。这个同比增长是对上年同期收入采取新收入准则口径静态模拟测算值,如果按去年同期的实际值测算,实际上是负增长的。2017年上半年,在未计算其他增值业务的情况下,即手机上网流量收入加上语音及短彩信收入为2874.75亿元。简单测算下,不进行同口径处理,2018年中国移动个人移动市场收入估计增速为-6%左右。什么原因造成的?表面上看是会计准则的变化,实际上还是个人移动市场增长动力出现了问题,占比过半的手机上网流量收入,增速大幅放缓。2018年上半年手机上网流量增幅163.9%,手机上网流量不进行口径处理,只增长了6.9%,就算是同口径处理也就增长了15.3%,量收的关系有点理不顺。是用户的质量问题还是资费的问题?在同样的降费要求下,中国移动4G用户的DOU起点低,爆发力不足,已经很说明问题。

表1 三家运营商4G用户手机上网DOU比较(单位:GB)

或已触底的短彩信收入

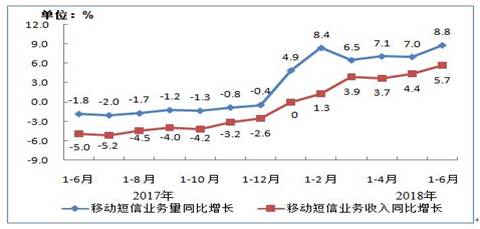

对比近几年的中国移动收入贡献分布图,你会发现今年的有点不一样,那就是短彩信收入的贡献由负转正,贡献了收入增长率的0.1%。中国电信的收入贡献分布图也显示其它移动业务收入贡献了0.1%。这是巧合还是行业共性,带着这个疑问,翻阅了工信部公布的数据,数据显示移动短信业务从今年开始无论是业务量还是收入都出现了正增长,扭转了之前一路下滑的局面。看来,企业短信持续增长已经能够弥补个人使用短信量的下滑,进而使得整体短信使用量触底回升。一个曾经辉煌而后没落的百亿级业务收入的止跌回升,对行业来说是个好消息。

图 行业移动短信业务量和收入同比增长情况

成本节约带来绩效改善

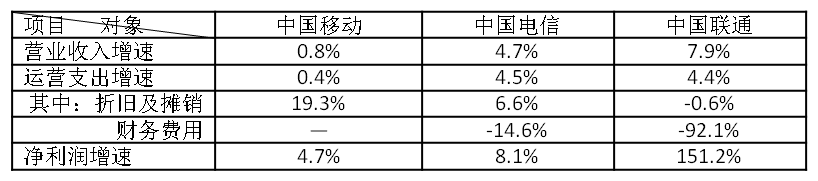

三家运营商中报的净利润指标表现都比收入指标要好,成本节约发挥了大作用。中国联通尤为明显,财务费用是减少成本的重点,通过减少带息债务,减少利息支出,进而降低财务费用。2018年上半年中国联通净利润为58.92亿元,较2017年上半年增长了35.46亿元。其财务成本下降92.1%,节省22亿元。付息债务利息大幅减少一般可能提示两个信号:一个是短期内企业没有太多新的投资需求,提前偿还相关债务,另一个是找到了更低利率的债务,替换了原来的债务。从中国联通折旧及摊销的下降,可见前者的可能性更大,短期内网络扩容的意愿不大。在收入增长不明显的情况下,大幅减少成本支出对改善利润的大有裨益。

表2 三家运营商重点财务指标增速

被低估的宽带市场竞争

中国移动宽带接入用户数近年来的快速发展已经引起了行业的关注,特别是今年上半年宽带接入净增用户份额达到66.5%(要比中国移动半年报测算的56.7%,高出接近10个百分点),大家对其超过电信的预期更高了。然而,宽带市场的竞争仅仅是用户超越的竞争吗?中国移动的宽带低价策略,不仅发展了用户,还成功的把对手的ARPU值大幅拉了下来,中国电信半年ARPU下降了接近10%。如果把近两年的数连起来看,会发现中国移动在拉低竞争对手宽带ARPU十几到二十个百分点的同时,自己的ARPU提升了接近十个百分点。我们之前过多的关注用户数,可能低估了宽带市场竞争的杀伤。

表3 三家运营商宽带接入相关数据

为您推荐

2009年5月17日,距离小满只有4天,但这未必就是运营商“等待收获之季”。立夏刚过,3G尚未“大展拳脚”,价格战就如火如荼开始了:浙江移动TD套餐每月60小时包月达到80元;北京联通WCDMA最低套餐98元,语音费用最低达到0.24元/分钟;北京电信则推出160元包300小时的上网费用……我国古代将小满分为三候:“一候苦菜秀;二候靡草死;三候麦秋至”,可以说,在收获来临之前,就已经有作物枯萎了。3G带来的仅仅是盛夏般的价格战吗?运营商何时才能等到利润的“麦秋至”?电信业的赢利密码截至2009年3月,中国移动、中国联通和中国电信的手机用户分别到达4.77亿、1.37

对于三家运营商增值业务方面的部署,Gartner公司手机行业分析师Sandy沈认为,对于运营商来说,3G规模能否扩大,关键在于能否推出足够多、且有足够吸引力的3G业务;也就是说,增值业务的业绩将决定运营商在3G时代的成败。5月17日,中国联通的WCDMA网将投入试商用运营。从此,中国移动、中国电信、中国联通之间的3G大战正式展开。在北京邮电大学教授吕廷杰看来,3G之战除了将给用户带来新的体验外,还会造成运营商进一步优胜劣汰,最终形成两家巨型运营商相互竞争的格局。电信专家此番“双寡头”预言会否成真?从三家运营商3G起跑姿态中,或许可以看出一些端倪。增值业务部署各有侧重5月11日,中国移动投资5亿

尽管中移动手机电视业务在经历奥运期间短暂的火爆后始终未能走出低谷,但是这并不妨碍其他运营商看好该项业务。日前,《通信产业报》(网)记者独家获悉,中联通将在5·17世界电信和信息社会日推出手机电视业务,开展试商用,预计到2009年10月正式收费。显然,曾经波澜不惊的手机电视市场即将引入新的竞争者。联通出马在中移动看来,中联通WCDMA制式终端与业务的丰富将是最大威胁,手机业务无疑正是这样的威胁。据《通信产业报》(网)记者了解,此次中联通将在“5·17”推出的手机电视业务将在一定程度上借鉴中移动的做法。例如,在内容来源上,中联通几乎与所有中移动的内容提供商建立了不同程度的合作关系,并且在资费政策借

中国移动旗下的SNS网站139.com5月20日在广东省上线。去年,中国电信与北京神州恒基签署合作协议,与该公司合作共同推出虚拟3D时尚社区ChinaQ,正式进军社区平台。去年10月15日,新联通在挂牌成立的同时,其旗下的SNS网站——“新乐园”也悄然上线。运营商进军SNS,一方面是巩固各自积累多年的庞大用户资源,另一方面是为了增加用户的黏度。从短期看,运营商进军SNS对各自的业绩影响不大。运营商积极布局SNS在运营商看来,天然的优势加上巨大的诱惑是他们进军SNS的理由。“运营商进入SNS,一方面是巩固各自积累多年的庞大用户资源,另一方面,通过推出自己的SNS站点为用户提供新的增值服务,增加用