客厅智能设备

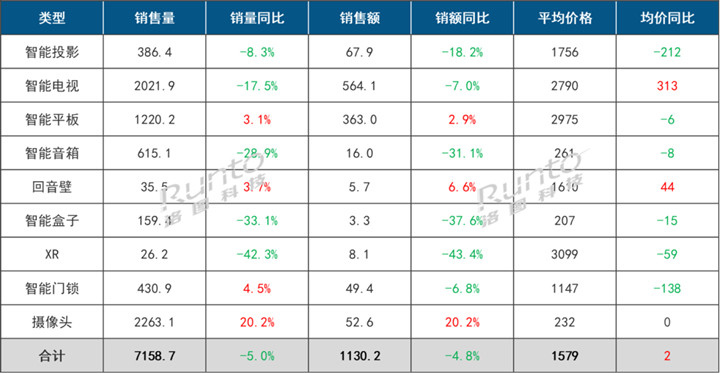

根据洛图科技(RUNTO)线上监测数据显示,2023年,中国客厅智能设备包括智能投影、智能电视、智能平板、智能音箱、回音壁、智能盒子、XR、智能门锁、监控摄像头等产品的线上监测市场(不含拼抖快等新兴电商)总零售量为7159万台,同比下降5.0%;总零售额达1130亿元,同比下降4.8%。

2023年,中国宏观经济呈弱复苏态势;消费市场中,服务型消费和商品消费的复苏程度相差较大:餐饮、出行、旅游等消费增长显著,而家电和消费电子产品的购买动力整体不足。聚焦在客厅之内,各类细分智能设备的表现也呈现分化。

场景强相关产品需求上涨。在学习平板的带动下,智能平板量额同比增长3%;家庭安防类产品智能门锁和摄像头双双上涨,其中摄像头更是实现20%的高涨幅。

影音娱乐产品中,智能投影和XR受宅家红利消退等因素影响,规模同比由增变减;智能音箱和智能盒子市场进入低谷期,市场规模均出现30%左右的大幅下滑。

此外,低迷的宏观环境下也导致消费者更加理性,对价格的敏感度变高。9个品类中,仅智能电视和回音壁产品的市场均价同比提升。

2023年 中国客厅智能设备线上市场规模及变化

数据来源:洛图科技(RUNTO),单位:万台,亿元,元

注:为相同条件下比较,各品类口径统一为线上监测渠道

智能投影

2023年,中国智能投影线上监测市场销量为386.4万台,同比下降8.3%;销额为67.9亿元,同比下降18.2%。

在经历了多年的迅猛增长后,中国智能投影市场迎来历史上的首次调整,主要还是受宏观环境的影响。同时,行业本身也释放出了不少积极信号:国产化程度较高的1LCD技术成为市场主流,2023年占比达到66%,供应链的海外依赖显著降低;新厂商依然在进入,当年在售品牌数量达到300家,市场保持较高的活性;渠道发展多样化,直播电商、社交电商和内容平台成为获取信息及交易的重要渠道;产品升级和创新涌现,4K、激光智能投影线上销量同比分别大涨115%和194%。

2024年,技术层面,受海外垄断程度较低的路线继续普及和升级;品牌方面,仍有新玩家坚持进入,重点关注家电、IT、车企以及新锐品牌;产品层面,朝着高亮、高清、智能、好看、好听、好用的方向发展;场景层面,车载化、户外投影应用兴起。此外,海外市场将成为领先企业发力的重点方向。

智能电视

2023年,中国智能电视线上监测市场销量为2021.9万台,同比下降17.5%;销额为564.1亿元,同比下降7.0%。

市场规模下滑的核心原因在于智能电视已经不再是家庭刚需。一方面,中国客厅展示和待客的功能不断弱化,家居格局习惯发生变化;另一方面,用户时间的碎片化导致收视设备的选择多样化。此外,内容方面的诸多问题如广告多、收费高等也降低了消费者体验,电视的开机率持续在低位。

不过,在产品趋势演进的方面呈现了四个向好特征:超大尺寸带来明显的产品结构改善,65寸超越55英寸,成为第一大尺寸;Mini LED电视销量增长140%,加速在高阶进行渗透;视觉和听觉的附加价值提升,艺术电视销量同比增长近20%;小尺寸开辟新赛道,移动智慧屏迎来发展元年,2023年零售量至少15万台。

2024年,消费动力不足、房地产下行、开机率不高等不利因素依然存在,但《关于加快推进视听电子产业高质量发展的指导意见》和停征废弃电器电子产品处理基金,以及政府在议或推出的补贴政策将为企业带来积极风向。

智能平板

2023年,中国智能平板线上监测市场销量为1220.2万台,同比增长3.1%;销额363.0亿元,同比增长2.9%。

学习平板为智能平板市场的全年增长注入了动力。其通过高效的资源整合成功承接了优质教育的需求转移,加上新的市场参与者的涌入、大模型的兴起和应用、产品教育功能和内容向多方面素质教育转变、行业标准的规范市场等因素的叠加影响,线上销量实现了16%的同比增长。

新型显示技术的加速渗透是促进市场增长的另一动能。2023年,电子纸平板线上销量达到73.3万台,同比增长40.6%,在整体智能平板市场中占比6.0%,较2022年增长1.6个百分点,主要得益于小猿智能学习本和科大讯飞智能办公本的贡献。

2024年,大模型、护眼等技术继续渗透;大电池、支架、手写笔、键盘等硬件配置愈加完善,智能平板将向着生产力工具的定位继续演进。

智能音箱

2023年,中国智能音箱线上监测市场销量为616.4万台,同比下降28.8%;销额为16.1亿元,同比下降30.9%。

智能音箱市场已经连续三年下滑,原因复杂且交织在一起:品牌集中度高,市场活性低;产品缺乏创新,同质化现象严重;交互体验不佳;免费价值内容偏少;安全和隐私问题时而挑动用户神经;产品曾宣扬的中心地位无法维系,“去中心化”正在盛行。此外,年初横空出世的AI大模型并未成为救世主,智能音箱本身的主要交互语言是语音,AI内容创作能力在音箱场景下的发挥和用户感知受到限制。

产品层面,屏幕音箱受到了移动智慧屏、学习平板等竞品爆发的影响,市场占比略有下降,2023年的渗透率为20.6%。高音质成为新的产品方向选择,2023年市场份额达到4.6%。音箱与家居装饰设计的融合正在形成另一个方向:兼具时尚美学和科技感。

短期的未来,中国智能音箱的市场规模依旧不容乐观。这就要求企业优化产品布局,深耕差异化细分市场,积极地、小范围、低成本、高效率地创新,发展和拓宽更多的应用场景,将经营重点从“量”转向“利”。

回音壁

2023年,中国回音壁线上监测市场销量为35.5万台,同比增长3.7%;销额为5.7亿元,同比增长6.6%。

近年来,由于电视机市场的持续低迷,作为电视配套音响的回音壁产品也表现一般。2023年,尽管电视需求依然不振,但回音壁市场规模呈现了恢复性增长。

全景声回音壁产品的普及化和价格亲民化是品类发展的重要推动力。品牌积极布局中高端杜比全景声市场,新品频发,2023年带杜比全景声解码功能的产品销售额占比已达58%,较同期增长了8个百分点;而杜比全景声产品均价为4447元,价格下降了10%。

另外,随着杜比全景声技术逐渐成熟,单一回音壁或带低音炮产品已经满足不了消费者沉浸式的全景声视听需求,随着各大厂商纷纷推出组合式旗舰产品,带后置环绕声的回音壁产品将成为发展趋势。

智能盒子

2023年,中国智能盒子线上监测市场销量为159.4万台,同比下降33.1%;销额为3.3亿,同比2022年下降37.6%。

智能电视的普及,以及IPTV电视盒子的挤压,使得非刚需的智能盒子市场销量持续大幅下滑;第三季度以来,广电总局对网络电视直播APP的整治,对开机启动的要求等政策的出台,更是使智能盒子市场雪上加霜。

产品方面,同质化现象严重,基本以4K、四核、百元以下产品为主。主流品牌通过打造特色功能如支持远场语音、搭载摄像头,拓展使用场景来增强竞争力,但创新功能的渗透缓慢,线上销量份额均不足1%。

在无重大创新技术和明显刺激因素的条件下,中国智能盒子市场的发展情况短期内难现好转,可能成为近年来第一个消亡的消费电子品类。

XR设备

2023年,中国扩展现实(XR)设备线上监测市场销量为26.2万台,同比下降42.3%;销额8.1亿元,同比下降43.4%。

从外部看,宏观经济低迷,元宇宙热度减退,投融资的商业支出放缓,是显性的影响因素;在行业内部,技术的成熟度和稳定性仍待提升,产品价格和用户体验还不成正比,还有内容资源不够丰富,共同导致了XR市场的下降。

市场规模的下跌主要来自于VR产品,反而AR产品一路高歌猛进。VR与AR在线上市场中的占比从2022年的90:10发展为2023年的59:41。VR市场,头部品牌减少资源投入,腰部品牌退出或转变重心;AR市场,手机、家电、初创型品牌纷纷入局。

2024年,苹果VisionPro的发售将再度激发市场热度,但不够充分的产能和较为高昂的售价又使得其带来的增量可能有限。

智能门锁

2023年,中国智能门锁线上监测市场销量为430.9万套,同比增长4.5%;销额为49.4亿元,同比下降6.8%。

消费者的认知和生活习惯改变,对家庭安防和智能家居观念的不断提升,是智能门锁市场保持长期增长的根本原因。不过,行业增速也在放缓,一方面受宏观经济环境低迷、消费信心不足和地产下行的影响;另一方面,行业内部,由于进入门槛低,主打低价的白牌扰乱市场;安装、使用和售后服务不佳等等,削弱了消费者购买欲望和品类美誉度。

价格战是2023年主基调,2023年,中国智能门锁线上市场均价为1147元,同比下降了138元,8月更是近三年首次单月均价跌破千元。

产品创新层面,2023年,人脸识别锁线上市场销量同比增长达到90.9%;猫眼大屏锁销量同比增长64.5%;静脉识别技术正在成为趋势赛道,线上市场渗透率逼近5%;配备摄像头的智能门锁升级防御能力,线上市场销量渗透率触及3%。

除新兴渠道、高阶市场的布局外,2024年,售后服务将成为提升消费者体验、拉开品牌差距的关键点之一。品牌竞争也将从“技术竞争”走向“生态竞争”。

监控摄像头

2023年,中国监控摄像头线上监测市场销量为2263.1万台,同比增长20.2%;销额为52.6亿元,同比增长20.2%。

监控摄像头是少有的在社会经济整体并不景气的消费环境下实现均价不掉、规模上涨的品类。原因一方面在于,疫情后外出活动增多,对家庭内的监控需求增加;另一方面,品牌在拓展产品形态、提升产品画质、深入细分场景等各方面发力,产品性能显著提升。

产品形态多样化:云台摄像头是市场主流,2023年线上市场份额超过五成;双目和多目成为热门产品,销量份额达到14%。产品画质高清化:300万像素为主,400万及以上像素产品销量份额同比增长18.2个百分点。应用场景多元化:户外、母婴等细分场景受关注;室外摄像头、带哭声监测摄像头的销量份额分别为32.3%和22.6%。

2024年,机器人、机器狗等可移动摄像头将步入大范围探索阶段;搭载屏幕的摄像头产品加快应用,满足家庭场景中亲人间视频通话的需求;黑光技术落地,率先在户外摄像头快速渗透;适老的监控解决方案也将增多,可检测到老人跌倒、实现一键呼叫、异常声音检测等。

活动预告